|

|

发表于 2020-11-6 14:00:00

|

发表于 2020-11-6 14:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 海通证券官网 海通固收:同业存单的发展历程、难点与建议:同业存单的发展历程、难点与建议 (海通固收 姜珮珊、孙丽萍) 概要 我国同业存单发展历程和现状 存单规模逐渐扩大,加权久期整体拉长。2013年12月,10家金融机构发行了首批同业存单产品,发行总量为340亿元。此后,存单规模不断扩大,增速经历了15-17年的迅猛攀升后趋于平缓。截至20年10 |

, A P' N2 ]$ S: g+ ]2 P0 |' r- ^

# h8 _( I/ k8 B A* C& V

1 q% B9 o) l e+ V- C( u

$ ?- z" S1 L$ J- E- ~; L

; o/ L* f: u) z1 a' [1 B

3 C$ f$ W* n' |; W8 N/ R3 X; o c

3 n0 \1 W& g5 P; N9 p& Q/ m 同业存单的发展历程、难点与建议( [4 h2 U* R+ j; f

4 b; v% }2 V8 {3 }" [9 C

(海通固收 姜珮珊、孙丽萍)* n6 E' h* ~' D1 R! I

! ?- n! }3 |7 N6 \ 概要

, I' F# A, L0 y; O% C& M* l* u1 k2 D2 W" i

[U] 我国同业存单发展历程和现状& k# }! X, w) p! S. C2 Z* V

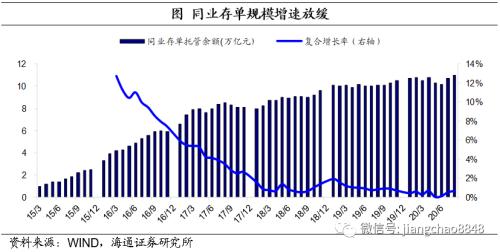

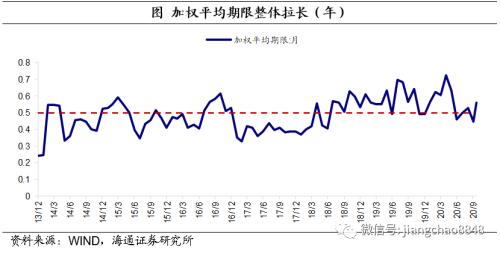

/ q$ W- Z5 \9 J8 ^+ X# N" b 存单规模逐渐扩大,加权久期整体拉长。2013年12月,10家金融机构发行了首批同业存单产品,发行总量为340亿元。此后,存单规模不断扩大,增速经历了15-17年的迅猛攀升后趋于平缓。截至20年10月21日,存单托管余额达10.8万亿元,占债券市场的比重为9.73%,加权平均期限为0.74年(较15-17年久期明显拉长)。) l6 U: n' `( t7 W" x# c% N& m

- Z, e) a0 H8 `

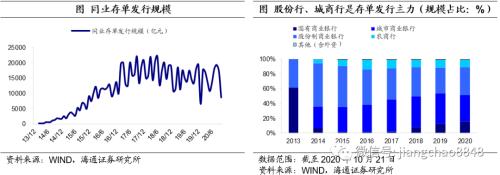

从发行人看,中小商业银行是存单发行主力。截至10月21日,2020年以来共发行存单14万亿元,其中股份行占比37.1%;城商行次之,为35.7%;农商行占比9.8%。受考核因素影响,季末存单发行量较大。流动性方面,存单交易量迅速提升,目前已成为第二大交易券种。持有人方面,广义基金和商业银行是存单的主要投资主体。利率方面,同业存单以SHIBOR为基础、以市场化方式定价,受资金面影响呈现不同波动幅度(2017年以来大多数时期在-25-40BP区间);而1年期存单利率以政策利率MLF为锚。4 J4 }: Z! |% z6 L8 d6 ?% C0 D9 n

同业存单对金融市场和商业银行的影响:

( D8 w6 P1 o5 S3 b) [8 J

* I4 O2 r8 X% `4 I5 X# n1 j& [ 存单助力市场化改革,主要体现在:其一,存单与其他同业业务形成互补,有助于拓展金融机构融资渠道;其二,存单扩大银行负债端产品市场化定价范围,促进金融机构提升自主定价能力,健全利率市场化形成机制;其三,同业存单的发行,丰富了市场利率品种,有助于进一步巩固利率市场化定价自律机制,是我国利率市场化改革中重要的一步。此外,存单还可以提高商业银行流动性管理水平。但存单供给并非无上限。存单发行会加大金融杠杆、拉长同业资金链条、存单导致的期限错配也会加大银行经营风险和信用风险,增加风险隐患。央行于2018年一季度起将部分银行(总资产5000亿以上)的同业存单纳入同业负债进行MPA考核,并自19年起对其他银行的存单也纳入考核。$ S9 ^! D# |9 M) | P

同业存单发展困境:一是监管趋严,存单相对优势弱化。随着一系列监管政策出台,存单市场运行愈加规范,受到的监管限制也逐渐增加。二是中小行存单发行不易。中小行的存单发行面临双难(成本高、发行率低),2020年以来,中小行的月存单发行成功率低于国有大行约20个百分点。三是存单发行易受宏观政策和流动性影响而波动,如2020年2-5月,宽货币、宽信用政策下存单量价齐跌,6-8月结构性存款规模压降、货币政策回归中性,存单量价齐升。

0 `' _2 m* I, l5 t 困境仍存,如何助力存单发展?1)针对中小行存单发行成本高、发行成功率较低,我们建议在流动性分层局面较为严峻时期可以通过结构性货币政策、扩大央行交易对手至中小行甚至非银来疏通流动性传导渠道,从而提升中小行存单发行成功率。2)对于存单利率波动过大的特殊时点(如季末),央行可以通过公开市场操作以熨平短期利率波动。

' ]" d/ D& B( _% A

6 I, x; x# B: O( l" G* O. R6 p* A1 L1 K[/U] ------------------------------------1 T) @5 S, I3 Y- I9 z

" N) K# `- I! Y& X

1.同业存单的发展与历史现状) V% v$ F5 b w; h% [, m9 C

* b3 X' i6 l1 z! y/ }

1.1存单市场逐渐扩大,规模增速趋稳. g- A* p: J% G! h) Y

7 p% x% P3 G7 ^$ l8 J' n 同业存单是由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证。

9 ~' o2 Z7 v* }5 N8 P* N2 G

' A) z! q* c% E" Z/ v) G9 T. o% k 2013年12月以来,我国同业存单规模不断扩大。2013年12月8日,中国人民银行发布《同业存单管理暂行办法》(中国人民银行公告〔2013〕第20号),规范同业存单业务,拓展银行业存款类金融机构的融资渠道,促进货币市场发展。同年12月12日、13日,中国银行(行情601988,

6 y2 ~: i0 s, I, q[color=]诊股: O+ b6 T: H6 i! ?/ m9 s/ L

)(港股03988)、中国建设银行(行情601939,

" V4 P& I- m% c+ [[color=]诊股; H/ Q& ^' n5 h8 w8 B

)(港股00939)等10家金融机构分别发行了首批同业存单产品,发行总量为340亿元,期限涵盖1个月、3个月和6个月。2015-2017年上半年,同业存单规模增长迅猛,从15年的1万亿增长至2017年4月的8万亿元,月度复合增长率均在5%以上,此后逐渐步入平缓期。18年以来复合增长率维持在0%-1%的水平,同比增速也在20%以下。截至2020年10月21日,同业存单存量规模达10.8万亿元,占债券市场比重为9.73%,加权平均期限为0.74年。- H, K c$ E9 [/ d5 x

3 U; P- r- D; }9 L& R7 @) n 2 p h& a: |( Z8 [* G) A2 L

, b7 J/ N( g4 ~8 l& R( l! p , b7 J/ N( g4 ~8 l& R( l! p

" w2 I1 ^* M6 c& z. } 1.2存单供给:中小行是发行主体,季末明显放量

- q+ `* Y; n& c8 O# k8 N: I2 F2 |5 L4 I6 o4 I

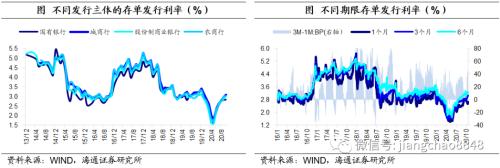

中小商业银行对存单的依赖性高,是主要发行主体。相比于实力强、资金雄厚的国有银行和大型商业银行,中小银行更依赖于同业存单缓解负债压力,进行资金流通和流动性管理。2014年股份行、城商行和农商行存单发行规模占比分别为56.4%、28.2%和5.5%。, |4 }+ V( P+ w i( V

0 }5 c5 A3 q9 w1 P4 t

随着城商行和农商行存单发行规模占比逐渐提高,同业存单发行主体结构更加均衡。截至10月21日,20年以来共发行存单14万亿元,其中股份制银行占比达37.1%;城商行次之,为35.7%;农商行紧随其后,为9.8%。

9 T9 J4 n7 i) a7 A6 _

& s+ H Z" Y, l+ J2 ?+ K - o8 L! k9 c) c3 n" z" O

" S/ x: }' i0 g* r( m1 | " S/ x: }' i0 g* r( m1 |

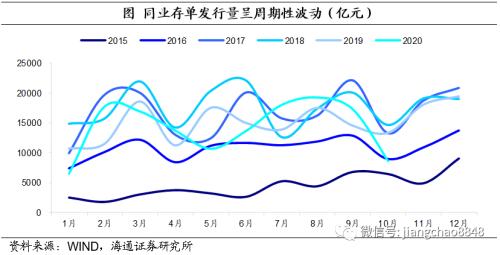

9 S# {. e6 A. z- I 此外,存单供给呈现明显的周期性波动。每个季度末存单发行规模一般会明显上升,这种周期性波动主要受季度考核影响,银行为了监管达标,增加同业存单发行量以弥补负债缺口,提高季末流动性。如18年3月存单发行量为2.2万亿元,4、5月份明显回落,6月则大幅回升至2.2万亿元,三、四季度也是如此。7 K! j, B$ n& y0 A: Q

) u0 ^ j; c6 J2 p S7 v 然而,2020年存单发行情况出现了超季节性变化。受新冠疫情影响,央行采取一系列宽松政策,银行流动性较为充裕,因而5月同业存单发行量并未像往常一样回升。而后由于结构性存款压降、叠加货币政策趋于中性,银行负债端压力加大,7-8月同业存单供给量呈现超季节性的走高。

- f+ y6 F, K) p) u3 v5 l5 Y6 v

6 v0 Z3 n8 N1 b9 t( X1 ^: y3 h, m 9 ~8 Q2 a! A/ W, {

# J6 j) K c0 c # J6 j) K c0 c

+ z' R" X3 s* `7 u& S5 X: \* s

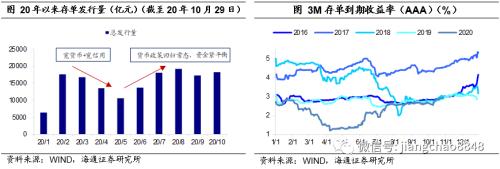

1.3发行久期:近年来整体拉长6 K- [2 g+ d1 x$ f

6 p8 E: i# f: ^( `1 V2 E, T 13年12月首次发行的存单中,发行期限大多数为0.25年。2014-2016年,存单仍处于试探性的起步阶段,加权平均久期依然较短,只有少数期间的加权平均期限高于0.5年。17年强监管下资金面偏紧,存单发行久期缩短至0.39年。18年以来存单久期整体拉长,各月加权平均期限基本在0.5年以上。

! ?7 B! `3 q% [8 t+ o: O% U0 y

& P% j3 U9 q6 ? 6 n* X f r: N' ]0 {- R1 T

! q: a8 w/ C' v6 r/ E) Z. s ! q: a8 w/ C' v6 r/ E) Z. s

( T- Y+ R8 Z, Z" V- u. Y; A0 { 1.4存单利率:围绕MLF利率波动

# B7 {: x# M B9 V5 U& ]

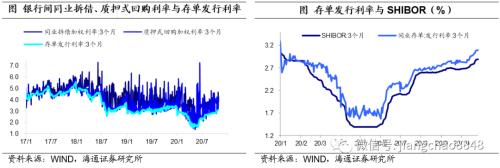

4 u0 z+ }( W% l 同业存单利率以SHIBOR为基础、以市场化方式定价。根据《同业存单管理暂行办法》,同业存单发行利率主要参考同期限SHIBOR定价。2017年以后存单定价逐渐稳定,围绕SHIBOR利率在-25-40BP范围内波动,偶尔会超出50BP,且存单利率一般高于同期限的SHIBOR利率。两个同业存单发行成本明显较高的时间段均对应着资金面明显收紧:一是2016年11月中旬-2017年1月中旬,利差大幅走阔,2016年12月27日利差高达190BP;二是2019年8月-2019年11月,利差超过40BP,在45BP-60BP左右。

; q$ [, `5 h; I. U" g/ d" n$ e6 a* @

9 E) q4 U7 |$ b7 \. A# X9 @ 9 C; w- d5 u) K+ t& |: l 9 C; w- d5 u) K+ t& |: l

3 q& `( n1 N6 ~8 L) N2 @ 分银行看,农商行和城商行的发行成本略高于国有银行和股份制银行。分期限看,3M-1M存单发行利差与存单发行利率走势基本一致,但同时具有季末效应,季末1M存单供给大,推升1M存单发行利率走高,3M-1M利差转负。

t# F/ X; p b+ {# v1 t9 m" J: j2 h$ ^1 v: p

[9 M: j! G, V, m

2 \* A2 x- w% q/ f% g @# W. T m; [

存单利率以政策利率MLF为锚。观察同业存单到期收益率与MLF利率的走势,我们发现:货币宽松阶段,1年期同业存单利率大多低于1年期MLF利率(平均利差为-9BP);20年上半年的宽货币、宽信用政策下,1年期存单到期收益率远低于MLF利率。当货币转向中性(16年9~10月、20年6月以来)存单利率围绕MLF上下波动,波动范围在-30~15BP之间。在货币收紧叠加金融监管收紧时期,存单利率往往明显高于MLF利率,如17年监管大年,1年期同业存单和MLF利差走扩,并于17年12月达到最大值175BP。! I4 D2 ]( H: l+ S" N

( J9 l6 i0 G1 k! k

% O7 t5 f8 a+ `+ G$ r# r0 F

2 W x, G) T. o' L) H9 ^1 ^ |/ F' v

1.5需求端:流动性快速提升,广义基金和银行为主要持有人6 _/ k# d% ~7 A6 ?9 A) g' d

# K; {- W2 B( [5 a

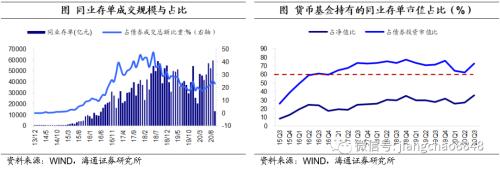

从成交量看,同业存单交易情况大致可分为三个阶段。第一个阶段是13年12月至16年5月,为初始的小规模阶段,除16年3月外,月存单成交规模均在1万亿元之下。第二个阶段是16年6月至18年8月,存单成交体量增长迅猛,2017、2018年存单成交规模占比稳定在36%左右,超过金融债,成为第一大交易券种。第三个阶段是18年9月至今,存单成交规模占比回落并趋稳在17%-25%区间内。" l/ X* M/ s! D. f( \( @( y6 `

/ p0 L$ E8 Y$ [, d, a/ z# i2 w, _

今年以来(截至10月21日),成交规模排名前三的券种依次为金融债、存单和国债,占比分别为41%、20%和19%。# r6 X6 ~8 B- {

; `' N$ J* T2 Q) D" F9 | 从投资者看,广义基金和商业银行是存单的主要投资主体。20年9月,上清所同业存单托管规模合计11.2万亿元,其中,广义基金(银行理财、证券投资基金、资管产品、社保基金等)和商业银行持有量分别为5万亿元和4.5万亿元。. ^9 s9 j0 N. [3 g% \' c9 M0 ~9 Y2 {0 v* ]

% f Q4 d" v4 M# l' n

此外,货币型基金持仓偏好存单。同业存单流动性好,是货币市场的重要投资工具。货基持有的存单市值占其债券投资总市值的占比从15年Q3的26%爬升至16年Q4的60%左右,18年Q4占比达到峰值77.1%。

2 J/ ~1 W+ A& |. y6 g( t4 |" e7 m# E) @* a( w' \

& ]& ~, v0 R! \6 l: A

0 ~ G6 c$ [/ g9 v0 D 0 ~ G6 c$ [/ g9 v0 D

- r# O% O2 v5 q: n6 a

2.同业存单对金融市场和商业银行的影响

: k* M$ G! h6 O% Q6 c

: l+ X4 W/ V5 _6 {/ U2 R+ j 2.1提高银行流动性管理水平,助力利率市场化改革

/ s# s( i) U( @( @8 G; L2 S4 x& Z) J3 e5 l+ v

2013年9月24日,央行首次公布推进利率市场化的三大任务是建立市场利率定价自律机制、开展贷款基础利率报价工作以及推进同业存单发行与交易。目前我国正处于利率市场化改革的深水区。无论是对于资金融通还是构建市场利率体系,同业存单都承担着重要角色。" `* e" t; |) w7 E# l0 r. h

0 O: x. S+ f# o' F) T, S8 v 其一,存单有助于拓展金融机构融资渠道,促进货币市场发展。同业存单可以与同业拆借、同业存款等其他同业业务形成互补,实现银行之间的资金调配,是重要的流动性调节工具,因此发行主体不断扩容。此外,同业存单既可以二级交易,也可质押,受到货币基金等投资者的青睐。

* B; q0 G, {: l2 D) D, J) p8 P1 q, H9 S# h/ `; g, u

9 ?, ^5 V9 p2 y6 q0 `+ n3 k! ]* X

7 R3 M3 e; | j% j 7 R3 M3 e; | j% j

4 y2 H/ M, H* D8 {5 K 其二,存单提升金融机构的自主定价能力。相较于实际上暂未完全市场化的存款利率,存单发行成本采取的是市场化定价方式。存单可发行期限为1m、3m、6m、9m及1Y,丰富了银行负债端的期限品种,有利于银行资产负债期限结构的匹配,增强银行的抗风险能力。存单在弥补银行的短期负债缺口同时,还利于商业银行调控主动负债规模,在获取投资收益的同时提高流动性管理水平。9 m0 ?- L8 g6 r! b4 b& P) F

* r8 b. M$ i0 ]* B

其三,同业存单利率反映了银行的真实资金需求与资金成本,丰富了货币市场利率品种,是我国利率市场化改革中重要的一步。相较于报价形成的SHIBOR,存单发行量和发行利率反映了银行负债的真实需求及资金成本,某种程度上存单利率比SHIBOR更能够准确、迅速地体现货币市场利率波动。从利率期限角度,R和DR是往往对应1天至14天的市场利率,LPR对应的是中端市场利率(1年和5年期),国债利率是长端市场利率,存单利率则弥补了7天以上、1年以内的短端市场利率,有助于完善利率曲线期限结构,有助于巩固利率市场化定价自律机制。

+ F% X' c( z- U7 {# V* c* _* g- g

1 z d; {+ f# B# [1 h# C/ X |1 r" [

* u4 V6 `# ]: k0 A- x * u4 V6 `# ]: k0 A- x

; T9 G( m* W9 d- ?6 h, N 2.2可能带来风险隐患4 y) r! f; Z! m( {0 X( _

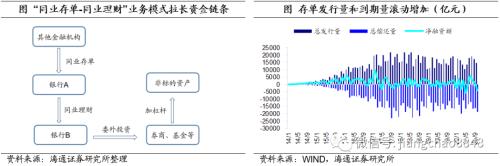

3 }& u9 t2 w( v: b; | 加大金融杠杆,同业资金链条拉长,给市场带来风险隐患。2013-2017年,存单受到的监管限制相对较少。因而,银行通过发行存单筹集资金、扩张资产规模,在弥补负债缺口的同时不断加杠杆,以购买同业理财等方式进行扩表和套利,拉长资金链条,规避监管。2012-2017年我国杠杆率不断攀升,金融部门资产方和负债方杠杆率分别于2017年达到峰值77%和65.4%。17年同业存单尚且不在监管考核范围内,银行发行存单筹集资金再变相放贷,以绕开监管,这或许是2017年9月,存单发行量创历史新高的原因。

, Q. C5 t& r7 c7 G. U

. A7 Z( i/ f) f1 ? 存单导致期限错配,引发经营风险和信用风险。随着银行主动负债增加,经营风险和信用风险也不断累积。商业银行发行存单(期限为1年及以内)获取资金,投向收益和风险兼具的长期限投资项目,通过期限错配获取收益。随着后续存单的大规模到期,银行以新还旧,在这个过程中存单规模被滚大,流动性风险被积聚,若资金链断裂,风险会如同蛛网,以点动面。. K2 F) u* a+ h5 o, U: c" S" m7 y

: N4 D* E3 h8 ~

3 N, c, w' D* R/ P& M% U8 L4 Q4 S 7 ^6 V$ O; d; Y7 N+ | 7 ^6 V$ O; d; Y7 N+ |

0 Y' |4 N: I. R6 H7 ^7 z, _

3.同业存单发展困境2 D; q( l0 z; y' c4 k5 U w- X

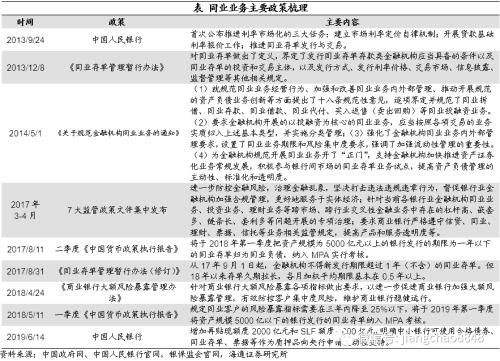

* y3 x6 }% P; y. y. H 3.1监管趋严,存单相对优势弱化9 v) R. S! W X' a

# ^$ A9 o' `1 d

从13年12月重启至今,一系列相关政策出台以及管理体系建立后,存单市场运行愈加规范。14年5月,《关于规范金融机构同业业务的通知》界定并规范了同业拆借、同业存款、同业借款、同业代付、买入返售(卖出回购)等同业投融资业务,标志着同业监管进入新阶段。6 A7 \: X& T7 I! K8 J

* Z8 t/ G4 r4 L

2016年下半年开始,为打击资金空转、引导资金流向实体经济,我国加快金融去杠杆进程,对同业业务的监管也逐渐加强。17年Q1,表外理财被纳入MPA考核范围。17年3-4月,监管部门集中发布旨在进一步防控金融风险,治理金融乱象,督促银行业金融机构加强合规管理。规范银行同业业务发展,对高杠杆、多嵌套、长链条等问题进行专项治理。随后,关于存单发行期限以及纳入考核的政策规定相继出台。银行“存单+同业理财+委外投资”以规避监管、空转套利的模式受到阻碍,存单的相对优势弱化。0 M" U# I2 V! q0 m v9 e2 s

$ E y( B2 ?7 V1 T* o5 e [0 B

" J, H# D$ g: b0 j7 N

c* o. \3 k2 s% [: `* I

% z A3 [0 [# T5 i# G 3.2中小行存单融资不易1 ^$ X2 c/ D6 }( }. \' ~( r

$ _/ {. r) D" U9 X0 d9 D

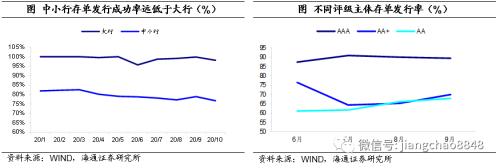

中小行发行存单面临双难:成本高、发行率低。, K9 g: o3 T8 P) Y3 n8 k( U

' A9 i. k3 M8 S& h 从存单发行成本来看,中小银行融资能力有限,资产规模较小,相对于大行来说会更依赖存单,但由于中小银行信用风险更大,所以存单发行成本更高。当中小行以高成本发行存单筹集资金,如果盈利不足以弥补成本,存单到期时存在一定的偿还困难,再次发行存单时成本进一步推升,因此,中小行容易陷入“恶性依赖循环”。8 \( s9 X0 a7 D6 ?

7 b' _( T( ^' G( ?9 K

中小行存单发行成功率明显低于大行。2020年以来,中小行的月存单发行成功率(实际发行规模/计划发行规模,下同)低于国有大行约20个百分点。具体来看,城商行发行成功率最低,截至目前,2020年月存单发行成功率均低于80%;农商行发行成功率为80%-90%,股份制行整体略高于城商行,而五大行发行成功率最高。% E& M4 c3 m. I+ A

# e% u2 I5 S; N! G, c3 H" P1 f; U 从信用等级看,评级高的发行主体存单发行成功率明显高于评级低的主体。20年6-9月份,BBB级主体存单发行规模占计划发行总规模的90%左右,高出AA+和AA级20-30个百分点。而低评级主体又以中小银行为主,较低的存单发行成功率难以满足短期资金需求,反过来也对信用评级产生不利影响。

% c# D2 M4 L; x! ]9 `6 S9 S! h6 l, ]# O! t/ c6 d0 H4 T2 p

/ W3 T6 a; Z6 j# D9 M. G 7 @& X9 L" D$ F. m% A4 B$ e 7 @& X9 L" D$ F. m% A4 B$ e

m# U/ l7 X; r' [* X j

3.3易受监管环境和流动性环境冲击$ O# ?9 m6 v0 H, G

. h! J7 k7 G) a+ g& Z1 N

存单发行易受宏观政策和市场环境影响而波动。如今年2-5月,政府实行宽松货币政策以刺激经济增长,央行加大再贴现、再贷款以及公开市场操作力度,向市场投放大量货币,存单量价齐跌。20年5月,存单发行量为1.1万亿元,较2月份下降0.7万亿元;截至5月底,3M存单到期收益率(BBB)为1.5%,较2月底下降2.8%。

8 ~& |$ }$ R* q$ W3 D5 S& ]3 a3 ^- A1 R$ R

而后受结构性存款监管、货基规模收缩、货币政策转向中性等因素影响,存单放量价升。6月以来存单发行量持续增加,利率上行违背近年季节性规律。从历史数据看,6、7月份同业存单利率出现下降趋势。2016-2019年,6-7月3M BBB级同业存单收益率分别下行26BP、55BP、155BP和26BP。但今年6-7月份,BBB级同业存单收益率不降反升106BP至2.57%。8~10月存单利率整体延续缓慢上行态势。8 I& A& V% @+ p6 W, q

4 W- J2 i' @6 S) s# @& }. F

, O+ S' W8 U9 D0 p+ u: o 7 U1 d( b+ T0 k# L" A* I4 `5 a 7 U1 d( b+ T0 k# L" A* I4 `5 a

% J- v) X, o* ?+ z9 _1 h

3.4短期内利率难降* G' J) g. { Y/ A8 f) d- J

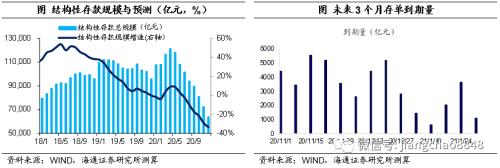

% `% Q* n6 ~2 L' p. r! A+ |* A 9月结构性存款压降不及预期,四季度存单提价趋势延续。9月结构性存款规模收缩4400多亿,压降规模低于预期,其中,全国性大行结构性存款规模不降反升,中小行加大压缩规模至5600多亿。展望四季度,按照年底压降至年初规模2/3来测算,10-12月全国性大行和中小行每月需要分别压降4300多亿元和4200多亿元,规模比6-9月压降规模分别增加165%和下滑23%,可见全国性大行压力或更大。展望四季度结构性存款压降压力依然很大,这意味着四季度存单量价抬升趋势可能还要维持。

5 Y; Q) F2 g& W% C" G- V6 x. [

% U: ]9 ]$ j4 f% a9 m& D 8 e3 a2 m D$ z4 c8 m$ {: _( V

/ g V- z0 M4 R6 V5 z- J, b p- l" V( N3 Z

4.困境仍存,如何助力存单发展?/ E% f9 F# p# }2 q5 r' C4 I

( C4 P- T, c. [9 I5 w, z 一方面,中小行存单发行目前面临成本高、发行成功率较低的困境,例如今年10月中小行存单发行成功率为77%,流动性传导一定程度受阻。我们建议在流动性分层局面较为严峻时期可以通过结构性货币政策、扩大央行交易对手至中小行甚至非银来疏通流动性传导渠道,从而提升中小行存单发行成功率。

* {/ G' t. U3 X$ ~* L1 a' R5 m* R6 t

另一方面,存单利率作为利率市场化中重要的组成部分,定价市场化是存单的优势,却也是存单利率波动过大以至于失真的风险点。对于存单利率波动过大的特殊时点(如季末),央行可以通过公开市场操作以熨平短期利率波动。

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶