|

|

发表于 2021-1-4 10:37:28

|

发表于 2021-1-4 10:37:28

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 赵伟:抱朴守真——2021年宏观形势展望:赵伟,开源证券首席经济学家 报告要点 认清经济加速转型的本质,是厘清当下宏观形势的前提。从经济“抗疫”到政策“退潮”,传统框架对2021年解释力或进一步下降、建议回归本源、抱朴守真。 从“托底”到“退潮”,政策重心始终立足国内着眼未来,疫情冲击不改方向 2020年的托底政策,是应急之策 |

! H, U7 w# L4 L: v- m" i6 e/ j

& C6 Y( `( s$ @( P3 X: d

V# i5 [( c1 T& m 赵伟,开源证券首席经济学家

. ^6 a4 l7 L* q1 b6 [ 报告要点, X. N3 F1 I0 A% a: T

' `1 {! g1 H8 r+ y 认清经济加速转型的本质,是厘清当下宏观形势的前提。从经济“抗疫”到政策“退潮”,传统框架对2021年解释力或进一步下降、建议回归本源、抱朴守真。

1 E0 ~' ~0 g9 V- ~$ t' ]% x$ L5 t* \4 b% g P, V; V6 U7 I# K" o6 t

从“托底”到“退潮”,政策重心始终立足国内着眼未来,疫情冲击不改方向

9 G6 f" a" ~# r. w5 Z) q; H/ r" _* h9 z6 H0 c# W" l2 C2 t' N

2020年的托底政策,是应急之策、并非常态,中国在主要经济体中保持理性克制。为应对疫情冲击,国内政策积极发力,财政刺激规模占2019年支出的比重高达10.9%,央行通过降息、再贷款等加大货币支持。中国政府始终保持理性克制,更注重“稳增长”与“调结构”的平衡。横向比较来看,国内财政刺激规模占比远低于欧洲的16.7%、美国的34.5%和日本的59.5%等,货币政策亦是如此。6 W1 F! s0 z7 V/ m. k5 p* D9 N

/ u2 P8 w8 T( ^6 \2 v$ E “后疫情”时代,政策“退潮”乃大势所趋,从“加”杠杆到“稳”杠杆,重心重回“调结构”、“防风险”。疫情期间的托底政策,导致实体杠杆率大幅提升,2020年3季度达270%,较2019年底抬升25个百分点,债务风险进一步累积。伴随经济逐步修复,政策“退潮”已然开始,5月以来打击资金空转、地产调控“三条红线”,以及频繁提及的“防风险”、“稳”杠杆等,政策逐步回归“常态”。

: r" f8 }; A3 V

& }+ ~8 ]/ l6 D: r: n 2021年,信用“收缩”之年;从“加”杠杆到“稳”杠杆,信用收缩通道打开8 }: `- R0 Z# z

2 ^7 V" U+ g/ k: y 2020年,信用环境超预期扩张,与政策“加”杠杆行为紧密相关;随着政策逐步回归常态,信用修复最快的阶段已经过去。与主要经济体思路类似,中国也是通过政府“加”杠杆行为托底经济,表现为,财政大幅扩张与货币宽松。中国政府相关的融资行为,对前3季度社融同比增量的贡献接近50%,是信用环境超预期主要贡献。伴随政策逐步回归“常态”,3季度以来部分融资渠道已现放缓迹象。" u8 A8 E, }3 P( {2 B; ?* X, j1 d

$ x1 j6 i8 ~& G4 r- D 2021年,信用“收缩”之年;政策“退潮”下,信用收缩通道已然打开,带来的影响不容忽视。影响信用“收缩”的三条逻辑包括:(1)从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动,趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标融资收缩;(3)地产调控“三条红线”等政策影响。中性情境下,2021年社融存量增速或将回落至10%左右。

8 ^ D) ^- q5 T9 x4 B" s7 N" e% a; Y; ~; S/ |: C* i

信用“收缩”与经济“错位”交织,国内经济结构进一步分化,外需强于内需1 B$ J8 r5 o p" Z+ t3 g

# S# d% \# h& b% \- b5 R

政策“退潮”下,“稳增长”支撑逻辑将有所减弱,线下消费等疫情冲击板块仍将延续修复。2020年经济主要支撑逻辑包括,稳增长及其“外溢”效应、外需支撑下出口链景气等。前者以基建、地产、汽车等产业链条为代表,后者以防疫物资、电子等产业链条为代表。2021年,“稳增长”链条支持力度或减弱,信用“收缩”下产业分化加大;居民收入与线下消费等,前期修复不足、未来弹性可期。

6 s) F6 R- j/ U2 [# j/ R

! h: `0 y0 U$ }2 w 主要经济体的库存周期重启等,将带动全球经济加快修复;外需改善带动的出口机遇,可重点关注服务于美欧生产活动的出口链等。作为全球经济的“火车头”,美国库存周期已经重启;疫苗的大规模推广,会进一步加快全球经济的修复。伴随疫情“错位”影响的消退,出口链的支撑将由订单的“替代效应”驱动,过渡至“需求效应”的支持。服务于美欧生产活动的出口贸易行为等,值得重点关注。1 G& y. _$ b, N0 o' X& X

6 a9 y1 Q/ o, D8 Z* M- X0 L

风险提示:疫情二次爆发,债务风险加速暴露。

! z* D' V3 g$ D3 L) `+ I3 c/ S( @% v5 O+ b# i4 e" [

报告正文8 n, _/ D, r' c& J) B* E

8 d/ H4 J. U6 H2 v% G) _" e

认清经济加速转型的本质,是厘清当下宏观形势的前提。从经济“抗疫”到政策“退潮”,传统框架对2021年解释力或进一步下降、建议回归本源、抱朴守真。3 x; |0 Y/ \7 M: N* L4 h( |

7 y) ^, B& l5 Z' n D% L$ K4 e, A) P

1. 大国转型,政策重心始终围绕“调结构”$ Z6 b% R6 z6 q7 k3 g* O {

9 N! r7 J% |, ]6 c' H

1.1 从“托底”至“退潮”,客观认识政策变化

6 D4 ]) o4 F" Z$ x) z! t! T% A4 D0 @ q. @7 C% I

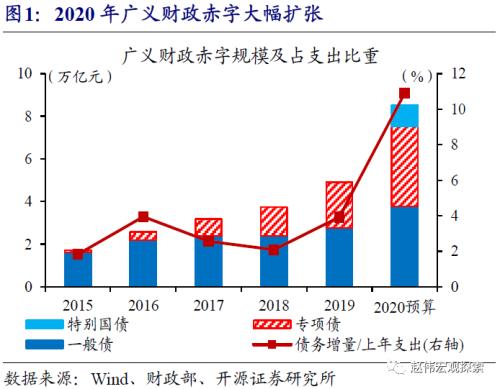

2020年的托底政策,是应急之策、并非常态,中国在主要经济体中始终保持理性克制。应对疫情影响,主要经济体普遍通过政府加杠杆的方式托底经济,财政“一马当先”,以财政刺激规模与2019年财政支出之比作为刻画,美、欧、日分别高达34.5%、16.7%和59.5%。相比而言,我国更注重“稳增长”与“调结构”的平衡,财政刺激规模占比仅10.9%,主要通过提高赤字率、特别国债和专项债发行等实施。 b8 Q! w: ^+ J% I4 u7 w) G% W

, c% E; Y/ ~# V; A5 a, W3 W& S

+ [( y- e: _8 B" w( d - @" [8 ~. P1 ~, ^+ ~8 e( A \2 S& | - @" [8 ~. P1 ~, ^+ ~8 e( A \2 S& |

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶