|

|

发表于 2021-3-11 17:00:00

|

发表于 2021-3-11 17:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

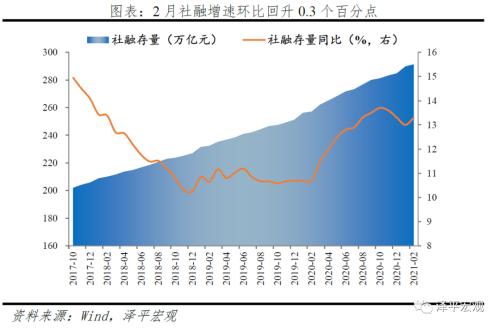

| 宏观经济数据 泽平宏观:通胀、K型复苏和流动性拐点——解读2月金融及通胀数据:文:任泽平 方思元 华炎雪 梁颖 王孟嫫 事件 1、中国2月社会融资规模增量1.71万亿元,比上年同期 多8392亿元;预期10669.2亿元,前值51700亿元。2月末社会融资规模存量为291.36万亿元,同比增长13.3%,增速环比提高0.3个百分点。2月新增人民币贷款1.36万亿元,预期9 |

" ]( q+ j: Q2 ^5 N

; H3 ~# Q: U1 `

% P7 }+ k" P( L! s8 [; W& J5 a4 w: T6 }( O$ z: g9 T( F0 F

文:任泽平 方思元 华炎雪 梁颖 王孟嫫

! f3 f3 ^. j+ o. `7 G$ F6 L! z+ O' y+ r6 f$ H: b$ V

事件

" D6 R) N" K% ?$ q/ `3 Y) Z0 j

2 ]( H! w0 {% u+ ]7 V1 R 1、中国2月社会融资规模增量1.71万亿元,比上年同期 多8392亿元;预期10669.2亿元,前值51700亿元。2月末社会融资规模存量为291.36万亿元,同比增长13.3%,增速环比提高0.3个百分点。2月新增人民币贷款1.36万亿元,预期9192亿元,前值3.58万亿元。2月M2同比增长10.1%,预期9.6%,前值9.4%。& m; y$ `; r2 y* j8 ^

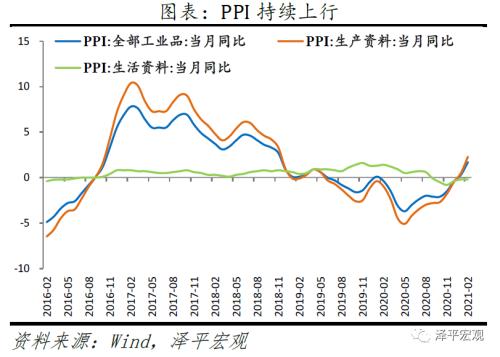

. ~0 |7 x% T8 b6 \ 2、2月CPI同比降0.2%,前值降0.3%;环比涨0.6%,前值涨1.0%。2月PPI同比涨1.7%,前值涨0.3%;环比涨0.8%,前值涨1.0%。3 _- W8 w. Y) d# p; a" Q+ H# h. t

: c3 L4 n& ^ S3 J8 t 解读 1、2021年2月金融和通胀数据主要有六大特征和趋势:5 K# A1 X* d* r4 T8 Q) A( Q* o7 p

7 q0 [3 H, u% h1 j6 U& V0 T

1)2月新增社融、信贷规模创历史同期新高,反映实体经济融资需求强劲,表明经济周期正从复苏转向过热和滞胀阶段。随着货币政策回归正常化,广义流动性的周期性拐点出现,“不急转弯”但“慢转弯”。

3 [4 q! g [; l' f: k; D4 b3 q6 I4 R

; P( ~. u2 y$ B' d 2月社融、M2存量增速分别回升0.3、0.7个百分点,反映实体经济融资需求强劲、结构性货币政策精准滴灌继续支持实体融资。印证我们此前判断:这轮流动性拐点的顶部不会太尖,斜率较缓。

7 Z; y* }! _! @0 s3 d. r2 X- k1 p2 v6 S( E7 p& e& d

但另一方面,2020年2月新增社融规模为历史低位水平,低基数效应一定程度上支撑了社融增速上行。考虑到2020年3-6月货币政策超宽松下的天量社融规模、结构性信用政策收紧,未来社融增速大概率将重回下行轨道。

; r: e, A+ n* o: @: t$ P; s/ }+ ?1 m8 V u4 s- {

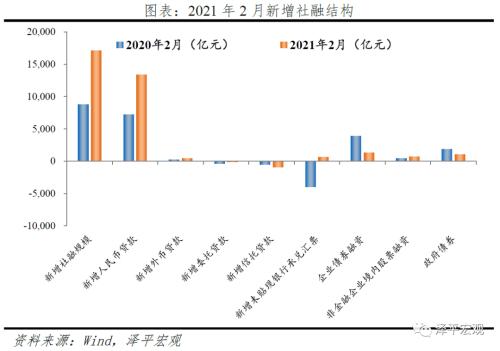

2)企业、居民部门接力政府部门加杠杆,实体融资需求较强。2月信贷、未贴现汇票构成社融主要支撑,企业中长期贷款新增1.1万亿元,创历史同期新高。居民短期及中长期贷款均现多增,主要反映低基数效应。企业债券、政府债券是本月社融的主要拖累。& Y! f. Z6 d+ K

9 T |% F# J5 w6 {

3)2月M2同比增速10.1%,环比回升0.7个百分点。2月资金面边际缓和、信用扩张节奏加快、财政投放加速,共同提振M2。M1增速环比回落7.3个百分点,幅度较大,但主要反映低基数因素消退及春节错位效应。1 a4 x& E7 r& B/ P6 _1 v

. q7 D+ T! v3 f- S% E/ `4 g

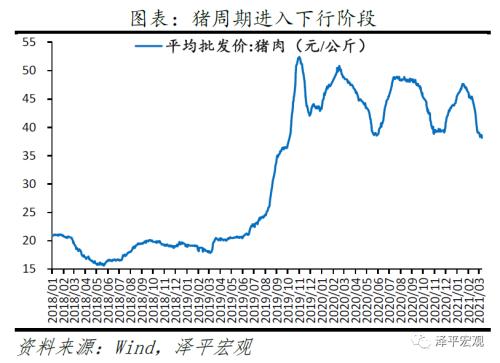

4)2月CPI同比降0.2%,较上月降幅收窄0.1个百分点;环比0.6%,较上月下降0.4个百分点。PPI同比上涨1.7%,较上月上涨1.4个百分点;环比上涨0.8%,较上月下降0.2个百分点。当前物价上涨的主要逻辑是全球经济复苏、供需缺口、全球低利率;预计欧美经济在第二至第三季度疫情达到可控状态,经济修复加快,抬升通胀。但中国经济复苏进入顶部区间,需求边际放缓,叠加猪周期下行,对冲输入型通胀影响,预计通胀年中冲至高点,经济基本面和货币环境不足以支撑通胀大幅上涨。3 K) V2 Z( T. C0 S

6 r" y1 n9 e% X, W" e 5)当前经济复苏进入顶部区间,通胀预期抬升,我们站在流动性拐点上。我们此前提出,由于此轮经济复苏韧性较强,宏观调控政策强调“保持连续性”、“不急转弯”,此轮流动性拐点顶部较“圆”,斜率较缓。当前货币政策回归正常化趋势未变,信用政策结构性收紧趋势未变,因此流动性周期下行方向未变。近期的数据实际上验证了我们的看法。展望2021年,货币政策大概率继续稳健中性的主基调,货币和信用组合整体呈现“稳货币+结构性紧信用”格局。

2 |5 p4 [0 B6 Q" `: |/ w7 O0 H& u

; l" F: m7 e+ N; Y; v0 H 6)通货膨胀在任何时间任何地点都是货币现象。过去这些年全球过度依赖货币放水,导致穷人通缩、富人通胀,经济K型复苏。货币放水不是万能的,未来全球竞争本质上是改革战。( V) ^ x3 _! D; _! k$ \- U

& a" }6 b% \/ i7 }* s7 P 2、当前经济复苏边际放缓,通胀预期抬升,我们正站在流动性拐点上。

6 o; ]5 J& |6 }* T+ z$ Z0 o& O8 f8 L, L& e: ]* C, p! ?

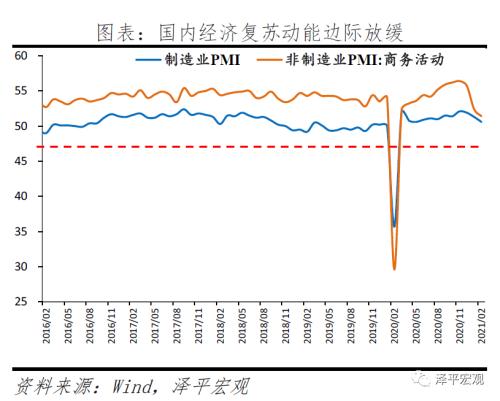

中国经济复苏进入顶部区间,复苏动能边际放缓,但可能韧性较强。2月综合PMI、制造业PMI和非制造业PMI指数分别为51.6%、50.6%和51.4%,较上月下滑1.2、0.7和1个百分点,连续三个月下滑。制造业生产和新订单扩张力度减弱,服务业、建筑业商务活动指数下滑。我们此前判断,2020年5月是政策顶,2021年1季度前后经济顶,随后回归潜在增长率,正在逐步验证。

3 p! |4 B- Q d" l' R* o, E0 ^4 j N. [% y1 i, C

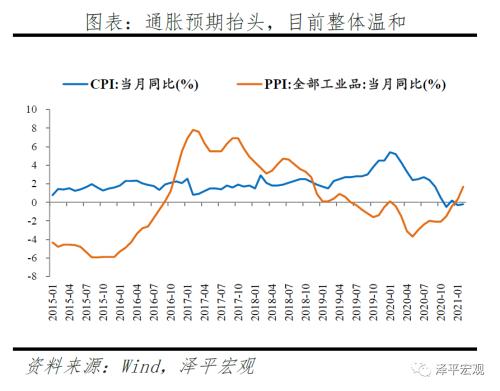

国内通胀预期抬头,目前整体温和。1)2月PPI环比0.8%,同比1.7%,自2020年11月起加速回升。当前的物价上涨主要是国际大宗商品带动工业品价格环比上涨,与供需缺口较大、全球低利率、全球经济复苏共振等有关。2)与此同时,2月CPI同比-0.2%,核心CPI同比0%,仍处低位。猪周期下行、居民消费恢复缓慢,经济基本面和货币环境尚不足以支撑通胀大幅上涨。

: C$ E! Y2 t b7 J- j' H. }. R& ]# N c$ l& R+ F

随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,流动性拐点确认。本轮货币政策正常化进程始于2020年5月,狭义流动性拐点开始显现。随后2020年7月、11月,M2、社融增速先后见顶,广义流动性拐点出现,流动性下行周期趋势确立。7 C6 k* m' t# F, q( q- \4 c9 ]

- i) [6 M% l! V3 }& t8 I0 C0 ]

+ I% |/ [/ t) p) y+ j

. R- g7 {3 I) ]7 f$ M! c7 T) X: o/ l7 v1 k

* O0 c3 d5 Q9 Q3 B6 `

! b1 \% z q: c* C J R; ~( k2 U( H$ j* A8 |2 }

3、2月新增社融规模创历史同期新高,增速超预期回升,反映实体融资需求强劲、结构性货币政策精准滴灌。但货币政策回归正常化,广义流动性的周期性拐点出现,“不急转弯”但“慢转弯”。4 W/ }% S, h3 I8 L2 p7 R( B

- k& K. u/ e8 P, f# W# k 2月社融增速13.3%,环比回升0.3个百分点。2月新增社会融资规模1.71亿元,同比超预期多增8392亿元。存量社融规模291.36万亿元,同比增速13.3%,环比回升0.3个百分点。

6 _% n/ o$ {9 _3 s$ m3 B8 H6 J4 W9 c- J8 y/ R1 A0 }8 ~3 X. t

一方面,2月新增社融规模创历史同期新高,带动社融增速超预期上行,反映经济持续恢复、企业及居民部门融资需求强劲、结构性货币政策精准滴灌继续支持实体融资。印证我们此前判断:这轮流动性拐点的顶部不会太尖,斜率较缓。/ R1 U- Y8 }6 f3 j5 c& k& U% v" f

, b9 ~7 x; p9 b8 U, Y$ J

但另一方面,2020年2月新增社融规模为历史低位水平,低基数效应一定程度上支撑了社融增速上行。考虑到2020年3-6月,月均3.7万亿的天量社融规模、结构性信用政策收紧,未来社融增速大概率将重回下行轨道。8 j$ P+ G! I# F& T' _! i/ ^/ t

1 O& a1 A% ?- Y' E: K6 S) g

# @% }% E% N( r6 Y/ Z4 G p+ W& L . N# P- K, {% l4 k2 R0 C# K . N# P- K, {% l4 k2 R0 C# K

5 K9 q, r; {, N; b- p1 Q* z: M

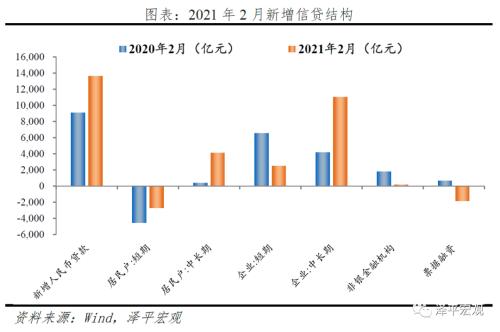

4、实体融资需求强劲,企业、居民部门接力政府部门加杠杆。信贷、未贴现汇票构成社融主要支撑,企业债券、政府债券构成主要拖累。

?. ^0 D$ M8 i: [5 E `( l

' l9 C9 `( B Z2 ?7 S 表内融资方面,实体融资需求强劲,结构性货币政策精准滴灌,信贷同比大幅多增。2月新增人民币贷款1.34亿元,同比大幅多增6211亿元,居民贷款、企业中长期贷款构成主要支撑。, w& o* m5 B) ?+ R/ h# j2 S

2 N4 p! B2 Y' Y/ Y* R

表外融资方面,未贴现汇票带动表外同比多增。2月表外融资减少396亿元,同比大幅少减4461亿元。未贴现承兑汇票同比大幅多增4601亿元,构成表外主要支撑。表内票据压降,出口延续高增、贸易活动活跃,企业开票需求上升,叠加去年同期疫情冲击下的低基数效应,共同带动表外票据多增。信托贷款减少936亿元,同比多减396亿元,据《证券时报》,监管层在2021年度信托监管工作会议上明确表示将继续压降信托通道业务规模、逐步压缩违规融资类业务规模。金融监管加强,2021年非标压降压力仍在。

% O2 C2 A' B' C$ L7 H5 V

" T6 q: C" _# k, e& m* P 其他融资方面,地方债额度2月内尚未下达,政府债券同比少增807亿元。2月新增政府债券融资1017亿元,同比少增807亿元,2021年新增地方债额度2月尚未下达,政府债券融资较去年回落。3月初两会召开,财政预算方案下达,2021年特别国债取消发行,国债、地方政府一般债券及专项债券额度合计约7.2万亿元,较2020年减少1.3万亿元。财政政策定调“提质增效、更可持续”,2021年政府债券将构成社融拖累。( t& _& c+ i6 I7 R/ r

: O$ Q* c1 u) g* K 直接融资方面,企业债券融资同比、环比均现回落,美债利率大幅上行带动国内股市估值调整,股票融资环比回落。2月新增企业债券融资1306亿元,同比、环比分别少增2588亿元、少增2445亿元,月内信用债市场利率有所上行,企业融资需求或部分转向信贷。2月新增股票融资693亿元,环比少增298亿元,春节后美债利率大幅上行,带动国内股市估值调整,抱团股大幅下跌,股市交易热度有所回落,或带动股票融资降温。, Q( K( L: _& H A8 k" W: q- g* T! z- E

- p5 `9 d( d& U4 k0 i3 E5 j

# c: t/ \4 C5 {( E# D! r2 f: f

. k. H# i. F7 y' N . k. H# i. F7 y' N

1 U- P0 y. A( g0 p& b$ I

5、2月新增信贷创历史同期新高,实体经济投融资需求较为强劲、银行间资金面较1月的紧张状态边际缓和,支持信贷超预期多增。信贷结构层面,实体投融资需求强劲,企业中长期贷款创历史同期新高。居民短期及中长期贷款均现多增,但主要反映低基数效应。

. X6 k6 t. Q4 Q! T0 T/ {/ Q4 H( b) R- T9 c* K' R. R7 W

2月金融机构口径信贷同比增速为12.9%,环比回升0.2个百分点。2月金融机构口径新增人民币贷款1.36亿元,同比大幅多增4529亿元,在春节假期集中、工作日减少因素干扰下,创历史上2月新增信贷规模新高。但向后看,货币政策回归正常化,监管有意引导社融、信贷增速回归常态水平。 3- 6月高基数下,信贷增速或将再度回归下行轨道。 E" ]' v' y3 F) D

; b. w8 t b" J- \- V 结构方面:

* K7 k% }( p! k& E* L

, E" M1 [" s- |9 I: E; y 企业贷款方面,实体投融资需求较强,结构性货币政策工具和信贷政策精准滴灌,中长期贷款新增1.1万亿元创历史同期新高。2月新增企业贷款1.2万亿元,同比多增700亿元。短期贷款、中长期贷款、票据融资分别大幅少增4052亿元、大幅多增6843亿元、多减2489亿元。1)短贷及票据延续压降态势,其一,信贷额度偏紧、实体融资需求较强,银行腾挪额度优先满足中长期贷款,其二,去年2月疫情全面冲击经济,为维持现金流运转,政策支持下企业短期融资大幅增加,基数较高。2)企业中长期贷款延续多增,其一,大宗商品价格上涨,PPI持续回升,企业盈利改善,库存回补,2月制造业PMI维持在扩张区间,实体投融资需求仍然强劲。其二,监管强调继续发挥好结构性货币政策工具和信贷政策精准滴灌作用,延续普惠小微企业贷款延期还本付息政策,加大再贷款再贴现支持普惠金融力度。

* Y, P5 }6 ]! f! s4 O) d) ], g, V# g9 {' q9 _0 w- F4 x

居民贷款层面,低基数效应下,短期、中长期贷款均现多增。2月新增居民贷款1421亿元,同比大幅多增5554亿元。其中,短期贷款同比少减1813亿元,中长期贷款同比多增3742亿元。去年2月处于疫情爆发初期,居民普遍居家隔离,新增居民贷款处于历史低位水平,低基数效应下今年2月居民贷款明显多增。同时,地产销售维持热度,支持2月居民中长期贷款增长。但地产调控不减、房地产宏观审慎管理加强,后续居民按揭贷款增长或保持平稳。

# W8 S1 R$ z6 W) z6 s5 w# }( ~4 K( s

& v4 R! {6 N) m7 w9 C |* w

2 |! X" p- T( a2 z4 J1 V8 j' N2 A b- g5 @

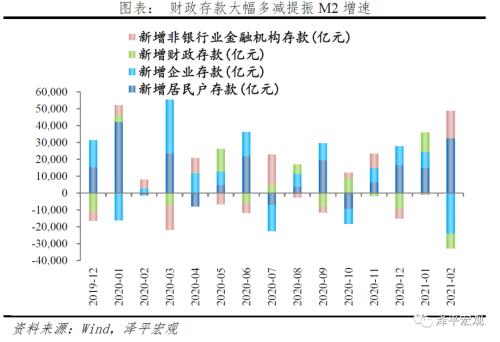

6、2月M2同比增速10.1%,环比回升0.7个百分点。2月资金面边际缓和、信用扩张节奏加快、财政投放加速,共同提振M2。M1增速环比回落7.3个百分点,但主要反映低基数因素消退及春节错位效应,实体经济活动仍在恢复。

( A Y- \/ U) [

" @- ]' S. M% g6 J# X0 r 2月M2同比增速10.1%,环比回升0.7个百分点。2月资金面边际缓和、信用扩张节奏有所加快,叠加财政投放加速,共同提振M2增速。从结构来看,1)企业存款减少2.42万亿元,同比大幅多减2.7万亿元。居民存款新增3.26万亿亿元,同比大幅多增3.38万亿元,主要受2021、2020年春节错位影响,2021年春节在2月,企业集中向居民发放工资、奖金,导致企业存款大减、居民存款大增。2)财政存款减少8479亿元,同比大幅多减8687亿元,财政投放有所提速。3)非银金融机构存款增加1.6万亿元,同比大幅多增1.1万亿元,或反映春节前股市上涨带动居民、企业进入股市。5 M# u" D* v/ N0 ^. a9 c

: `7 k* F+ e# u. G- k

M1同比增速7.4%,环比回落7.3个百分点,主要受春节错位效应影响,2月企业集中向居民发放工资、奖金,拖累M1增速,但制造业投资维持高位、房地产销售热度仍存,实体经济活动仍在恢复。3 S" j: u( V8 H8 G: R" B/ `& Q4 h

9 J: {+ O( l. u$ v4 w) ] f" G 4 i+ ^* X6 e( i4 o, h! ^

6 O/ @0 l0 L j; N- _; f# r

$ R; U" V2 h! f7 S2 o) s

6 j7 M3 v8 S4 ^& M | 6 }; k5 w' }$ [3 L! }5 h 6 }; k5 w' }$ [3 L! }5 h

) P4 ]3 P2 R1 j- x4 h

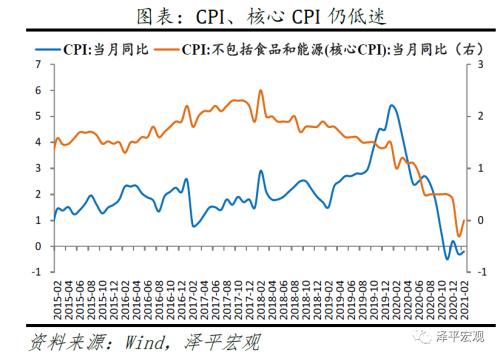

7、猪周期下行压制,CPI低迷。

' s; @7 ~+ ~7 Y c% a6 B _! H9 W. j9 _2 H! t" G( b7 W/ t( U

2月CPI环比0.6%,较上月下降0.4个百分点;同比降0.2%,较上月降幅收窄0.1个百分点。2月剔除食品和能源价格的核心CPI同比0%,较上月上涨0.3个百分点。0 V6 M& P) c3 ?$ R, z: B& I

) T- }# B: H, e

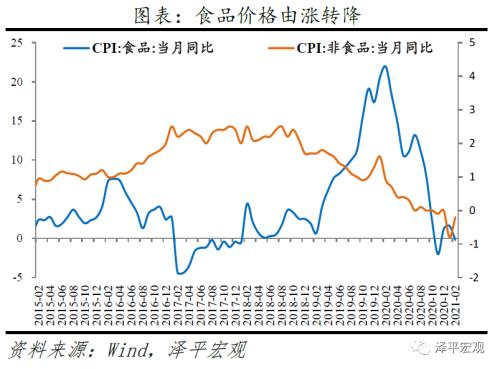

食品价格同比由上月上涨1.6%转为下降0.2%,影响CPI下降约0.05个百分点。其中,鲜菜价格同比3.3%,较上月下降7.6个百分点,主因油价上涨导致储运成本上升。畜肉类价格同比下降7.3%,较上个月降幅扩大6.9个百分点;生猪出栏持续恢复,猪肉价格下降明显,同比降14.9%,降幅扩大11个百分点,环比由上月上涨5.6%转为下降3.1%。蛋类和鲜果价格同比分别为3.0%和3.1%,均较上月上升1.8个百分点。

6 }; l3 s# m2 ?9 S" v" [4 V. U% M( Q" ^. ?6 } A& D' g

非食品价格同比下降0.2%,降幅比上月收窄0.6个百分点,影响CPI下降约0.15个百分点。受就地过年影响,文娱消费需求有所增加,教育文化娱乐同比涨0.6%,较上月上涨0.6个百分点。受国际原油价格上涨影响,汽油和柴油价格分别环比上涨3.4%和3.7%,交通工具用燃料同比降5.2%,较上月上涨8.2个百分点。交通通信价格同比下降1.9%,其中飞机票价格同比下降28.2%。# L3 J, R' p0 q+ L% v; f

% f) F2 B$ \" _/ T6 Z

) |4 |0 K8 p+ v! K6 u# [

+ U' O p9 B! o2 a4 q, C9 d2 Y8 Z' t! y) |

8 H. E) p$ J! l* U( L

* X! X& d: F1 `- ]$ z" T, I! z4 {" d * X! X& d: F1 `- ]$ z" T, I! z4 {" d

# X$ O% e/ l! B1 }4 k 8、全球经济复苏叠加供需缺口,PPI持续上行。! c+ O* @% v9 {; K, H

3 K$ |0 s1 F4 }( k, z. l 2月PPI同比上涨1.7%,较上月上涨1.4个百分点;环比上涨0.8%,较上月下降0.2个百分点。( [: R* I3 f0 i% T O

" k# }$ a! j) h PPI 上行主因工业生产持续向好,出口和投资恢复,以及国际大宗商品价格拉动。2月布伦特原油均价环比13.3%,南华工业品指数环比4.8%,南华螺纹钢环比1.9%,LME铜环比4.7%。$ `. \# L j: `! m7 y/ V

; [; q! D- [3 x$ a# C8 y( ^

分行业看,涨幅较大的主要是煤炭、石油、化工、有色和黑色金属。受国际原油价格上涨等因素影响,相关行业涨幅均有所扩大;其中,石油和天然气开采业价格涨7.5%,石油、煤炭及其他燃料加工业价格上涨4.9%,化学原料和化学制品制造业价格上涨2.1%,涨幅分别扩大1.1个百分点。金属相关行业价格继续上涨,合计影响PPI上涨约0.24个百分点;其中,黑色金属矿采选业价格上涨5.9%,有色金属冶炼和压延加工业价格上涨1.5%,黑色金属冶炼和压延加工业价格上涨2.3%。9 |+ c$ }- {+ X+ M0 L

* f) e4 e9 W+ ?/ m! j- X. e; R

' ]8 S+ ~$ w6 a4 q7 [1 G8 r

y! W0 K* p `6 J4 @ ~4 U" F

" O0 o$ o! A/ D+ \! }- M( ^+ G7 Q) c

+ |+ [% S% J8 t! ?9 Q + |+ [% S% J8 t! ?9 Q

% s- c7 b+ V' c- b- \" n' R {# b. h

9、预计通胀年中冲至高点,但通胀整体温和。4 \9 d, A: _8 B6 s; C" R

% _% ?/ u3 B# s! e; c# k

我们认为,中国工业品价格在第二至第三季度达到高点,随后收敛,总体涨幅有限。当前物价上涨的主要逻辑是全球经济复苏、供需缺口、全球低利率;预计欧美经济在第二至第三季度疫情达到可控状态,经济修复加快,抬升通胀。但中国经济复苏见顶,需求边际放缓,叠加猪周期下行,通胀整体温和。- H1 U1 J! h2 F7 ?- d! w

5 h; \5 g: g5 |1 ~- ]& G; m! b( |; y; j# M 1)海外经济复苏预期抬升

, i9 Q, b/ `: U7 R8 d9 ?- ^, }' C9 S" _; _6 o

受益于海外疫情防控效果较好、美国财政刺激,全球经济复苏预期强烈;欧美经济在二季度左右加速修复。* R' z6 b7 @% V2 t# b, @

r; K) F9 x7 y) ? A; A 全球新冠病例日新增拐点已现,欧美疫苗接种加速。全球单日新增病例于1月上旬出现拐点,美欧等多数疫情严重的经济体均已出现拐点。全球疫苗接种稳步推进,中国、美国、英国、欧洲接种速度全球领先。以美国和英国为例,当前美国和英国接种速度分别为217万和35万,累计接种9209万和2352万,以此推算,约第二至第三季度达到70%免疫水平。; S) d n# r& \

7 E: D' |! r a& ~4 b% ]8 J9 Y 3月6日,美国参议院通过1.9万亿美元新一轮财政刺激法案。包括每人1400美元的救助支票,每周300美元的失业救济金至9约6日,3500亿美元的国家援助补贴,340亿美元的《可负担医疗法案》补贴以及140亿美元的新冠疫苗补贴等。

n R/ E8 ~- I, J1 k6 G

. ^2 L1 ]/ H: x3 ~# W. \0 C1 \ 2)国内经济复苏边际放缓* H3 Y* Z6 T/ T; C

- N& E m+ F+ N7 n A" T+ ^ 我们此前判断,中国经济周期正从复苏转入过热和滞胀;2021年1季度前后经济顶,随后回归潜在增长率,增速前高后低;正在逐步验证。2 Z; x2 q- |$ \1 j) n5 ~, A( F

5 p2 R) C+ f( T; z0 m6 U8 N% Z 需求端边际放缓。逆周期调节政策力度减弱,基建和房地产投资面临放缓压力。基建逆周期调节的必要性大幅下降,叠加地方财政压力大,挤压基建支出空间。消费仍受就业和居民收入抑制;随着疫苗大面积使用、欧美疫情逐步缓解,海外供需缺口修复,今年下半年出口将承压。

; `; E, J! ~* C& J: ^4 S2 A1 ~0 V+ b* V1 A) n+ l4 G) F6 a0 I8 ]( \

3)猪周期下行抑制CPI上行空间

3 y# L+ x6 R; H1 w( M

/ {5 K# k4 i6 x, K9 F: T! G 本轮猪周期始于2018年中,2020年猪价震荡下跌。本轮猪肉价格受到非洲猪瘟、环保限产政策、猪周期内生上涨动能、规模化养殖等多重因素影响,猪肉价格涨幅大、速度快等特点。全国22省市猪肉价格均值在2019年11月超过50元/千克高点;随后震荡下行,截至3月9日,猪肉价格31.8元/千克。& j' c4 ~# J+ F3 }2 w1 ~. {! u- K

; Y) E% ~) j. o; i- |0 m1 N

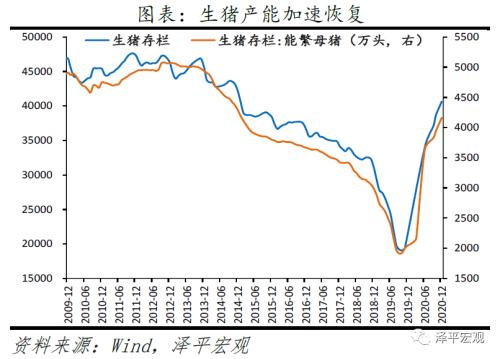

随着生猪产能加速恢复,猪周期进入下行阶段。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升。& I& ^. w" s4 p( T% e

2 I& ]/ D+ B# e r2 p

' ]9 c/ S! {2 @4 Q6 n* T) ]+ q" `

! M u* `. u' v" ~6 l! e* t. [

! ? l9 @0 ^+ ?- }+ J( z & \8 f+ i% R+ {8 ]" B

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶