|

|

发表于 2021-3-15 00:00:00

|

发表于 2021-3-15 00:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

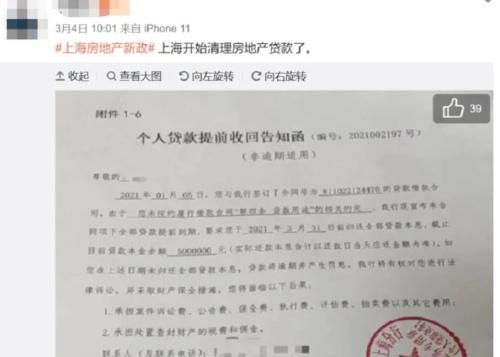

| 什么是杠杆炒房 杠杆炒房要破产了!发现经营贷违规流入楼市!立刻抽贷!:作者:财经专栏作者、投资人 齐俊杰 最近,全国多地银行,都在加紧整顿严查经营贷违规流入楼市的情况,其实不光银行在行动,银保监部门也再行动,大家都在查,一旦发现银行违规,就顶格处罚银行,银行发现个人违规,就很有可能提前抽贷,也就是让其提前归还贷款。目前至少在,北京,上海,广东,浙江杭州等多地, |

. o$ l a E& a2 V

B: `2 U% h# p/ l7 Q/ [ # T8 y2 e1 n: e$ T0 n. G/ A8 @. Z

作者:财经专栏作者、投资人 齐俊杰 ' j1 f0 J7 a9 t: ^2 m% a* E0 ?

最近,全国多地银行,都在加紧整顿严查经营贷违规流入楼市的情况,其实不光银行在行动,银保监部门也再行动,大家都在查,一旦发现银行违规,就顶格处罚银行,银行发现个人违规,就很有可能提前抽贷,也就是让其提前归还贷款。目前至少在,北京,上海,广东,浙江杭州等多地,已经大规模的展开了行动。

v7 j+ R& A8 z1 [# X2 {# o2 Z7 C0 R; B8 t' c5 Z* U

对于经营贷是否用于炒房这种事,其实银行清楚地很,甚至你在办理贷款那一刻,人家就已经知道你要干什么了,只是睁一只眼闭一只眼,甚至还有点想让你拿去炒房,怕你真去搞经营,因为那样的话,他这笔贷款的风险就很难评估了,当时还有个笑话,当信贷经理严肃的问贷款人,你这笔钱用途是什么?如果对方支支吾吾,信贷经理就会很放心,一旦对方信誓旦旦,要拿去搞经营,那么信贷经理反而就比较含糊了。

2 u$ L* R }- n1 M/ t& _" r( C3 n7 t% t9 |: Y& ?- F( ]. X9 g: B/ W

所以这种事一直就是没人管,导致大量的信贷资金都流入到了楼市当中,其中不少都是给企业输血的经营贷,去年尤为严重,由于疫情原因,很多地方都开仓放粮,把利率压倒极低,甚至地方政府还用财政给补贴一半利率,目的就是帮助疫情下的中小企业纾困,但是这笔钱,有相当一部分最后流入了楼市,拿着极低的财政补贴后的利率,去炒房。房贷按揭都在5%以上,而经营贷低于4%,有的甚至低于3%,所以很多房产自媒体,还在大力鼓吹这种操作,告诉大家,办个公司去买房,自己还能提供专业的服务,之后还得意洋洋,说通过一系列的骚操作,可以帮助客户省出一辆保时捷的钱,这就有点叔可以忍但婶也不能忍的节奏了。这么干的性质,就相当于薅纳税人的羊毛。3 l: R1 S0 ?: ?. e/ t5 g

3 s, w+ W o9 S4 M* j+ N% T4 o

' Q# H3 `% z5 z* a4 m& I " J0 R2 C# C5 f$ y " J0 R2 C# C5 f$ y

: r4 i: }5 S' v( H* f- N8 t

这些高杠杆的炒房客,通常都通过高评高贷的方式,把房子的市值拉高,然后尽可能的多贷款出来,最好是购房款全都能贷款,然后还有一部分钱在手上,比如800万的房子,他贷款1000万出来,然后拿200万在手上,还每月的房贷,他们的算盘是够还3年的就行了,3年之后,等房子涨价,然后一卖,就相当于空手套白狼。特别是在深圳这种地方,有些人身上一个月都有几十万的房贷,他们啥也不干,就在那里算着日子。等房价涨了,就开始套利。有人说他怎么就肯定房价会涨,因为炒房的人太多,大家都愿意做高评高贷,所以房产总在溢价交易,这就给所有人一个房子不断涨的假象。

% S2 r( D; [" k/ x1 w/ K, e) T

4 H0 [: v8 f! J7 M: v4 k 所以,我们看到最近的政策,就是在针对这拨人,先是给出指导价,让高评高贷彻底消失,接着就是严打经营贷违规流入,而且抓到之后,立马催贷,若限期未还,银行一般都会起诉。银行起诉之后,就会记入个人征信记录。据媒体报道,上海已经出现了被银行催收,不得不紧急卖房的情况。3 p6 f' g8 ^% R u, f4 V

3 K* }5 p& _6 Q% p 这个事的后续,还得看银行的执行力度,经营贷违规流入楼市,其实已经相当普遍了,如果要全都追回,那么必然是血雨腥风,将迫使很多炒房人陷入财务危机,一些公司持有的房产,估计会开始降价甩卖。再加上今年的房贷额度总体控制,地产融资三条红线开始执行,整个楼市会快速降温。之前我们的调控,都仅限于行政方面,只做限购,限贷和限售的要求,而如今开始在金融端展开,限制融资,严控贷款。短期其实就是要给楼市降杠杆。金融熄火,楼市短期必然熄火。3 G7 F$ Q; H; b' I' I

) Y" M% B/ O; ?0 W/ ] 所以风向已经变了,银保监会主席郭树清已经多次提到了房地产的风险,并把其视为头号大敌,提醒大家注意,这就告诉你,上面已经动了杀心。从现在的政策意图看,除了保证刚需之外,其他的一律不支持,什么改善,换购,升级,现在全都在打压。而且现在双方较上劲了,楼市越是不服,政策就越是会加码,这么一直加稻草下去,直到压垮骆驼为止。那么必然会出现一个矫枉过正的过程。所以我们一直建议,首套自住刚需可以买,而且多想想住的方便的事,少想想投资,投资已经没啥机会了。其实这几年的楼市收益率已经持续在下降了,拿北京最好地段的房子来举例,2015年一个朋友2000万买的,最近2600万卖,他自己出了1000万,大家都觉得他赚了,但是算算扣除掉贷款成本,税费,他一共赚了30%都不到。6年30%,年化差不多4%,还不如买点国债,6年时间,做点股债配比的投资,恐怕也早就翻倍了。所以他自己觉得简直亏大了。未来房子能继续涨的城市不超过20个,而这20个城市当中,8成估计也都是这个情况,看起来房子升值了,但是仔细算算却亏大了。如果你要自住,似乎还能接受。纯投资的话,这笔生意就很不划算了。# `1 r3 \/ f! t

本文转载自“齐俊杰看财经”,本文由平台/作者授权金融界网发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网名家专栏。

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶