|

|

发表于 2020-6-16 14:00:00

|

发表于 2020-6-16 14:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 5月经济数据点评:地产基建发力 经济弱势复苏:地产基建发力,经济弱势复苏 ——5月经济数据点评 (海通宏观于博) 概要: 工业生产稳定回升。5月份工业增加值增速继续回升至4.4%,指向工业生产持续改善。其中制造业增加值增速回升,印证5月份全国制造业PMI生产指数保持稳定、创18年以来同期新高。从中观层面看,17个主要行业增加值增速涨跌互 |

! s7 m+ u1 m) W+ \; U# X

$ N& J4 C& [# o4 K, ]. h

6 |- i+ v* X6 K" `# j* X / P& w; g- Z. u9 P9 T$ x1 l / P& w; g- Z. u9 P9 T$ x1 l

# m/ V. y& G, i' A9 \ 地产基建发力,经济弱势复苏: W& I# d1 ^# Q: @1 k% ?

——5月经济数据点评

9 [1 B6 Y9 D# H (海通宏观于博)

' c2 P$ G( [% w 概要:

! B0 i% v R0 _7 {4 p0 l[U] 工业生产稳定回升。5月份工业增加值增速继续回升至4.4%,指向工业生产持续改善。其中制造业增加值增速回升,印证5月份全国制造业PMI生产指数保持稳定、创18年以来同期新高。从中观层面看,17个主要行业增加值增速涨跌互现,其中增速回升幅度较大的主要是汽车和专用设备、电力热力等装备加工行业。从微观层面看,发电量增速继续回升,印证工业生产稳定回升,而粗钢、水泥、化纤、有色金属等主要工业品产量增速也普遍上升,汽车产量增速更是大幅上升、创下17年以来新高。 地产基建提振投资。5月份全国固定资产投资当月增速继续回升至3.9%,其中民间投资降幅继续收窄、几近归零,指向投资的内生动力有所恢复。5月份,三大类投资均有所改善。具体来看,制造业投资降幅继续收窄,估算制造业投资当月增速降幅略收窄至-5.3%,依然偏低,主要是受前期需求较弱、盈利低迷拖累。基建投资增速继续回升,估算新、旧口径下的基建投资当月增速分别回升至8.3%、10.9%,主要缘于积极财政持续发力,前5月地方专项债发行额高达2.25万亿元,远超去年同期、接近去年全年发行额。房地产投资增速继续回升,得益于房企到位资金增速降幅持续收窄,5月份房地产开发投资当月增速继续回升至8.2%。 可选助推消费回暖。5月份社消零售降幅收窄至-2.8%,而限额以上零售增速回升转正至1.3%。值得注意的是,5月份剔除汽车后社消零售增速仅为-3.5%,这意味着汽车对消费增长的贡献度已由负转正。分品类看,必需消费涨多跌少,粮油食品类零售增速回落,而服装鞋帽针纺织品类降幅明显收窄,饮料类、烟酒类、日用品类和化妆品类增速也同步回升。可选消费普遍回升,汽车类零售增速回升转正,石油及制品类降幅小幅收窄,而家电类、家具类、建材类增速也都回升转正。此外,1-5月实物商品网上零售增速继续上升至11.5%,占社零比重也继续提高到24.3%。 地产销售回升转正。5月份全国地产销售面积、销售额同比增速回升至9.7%和14.0%。随着复工复产、复商复市持续推进,以及房贷利率持续走低,5月份地产销售量价齐升。虽然5月份土地购置面积增速有所回落,但新开工面积增速继续回升转正,而这也意味着后续地产投资仍有支撑。 经济重回弱势复苏。5月份主要经济指标均继续改善,但改善力度上仍有细微差异。工业生产的持续回暖主要得益于地产、基建投资发力支撑,受消费品价格涨幅回落影响,消费回升力度偏弱,而制造业投资也仅是弱改善。从中观高频数据来看,6月经济开局平稳,终端需求好坏参半,工业生产保持稳定。展望未来,随着央行推出多项直达实体经济的货币政策工具,宽货币开始向宽信贷转换,而地方专项债以及特别国债也将陆续发力。更为直接的货币政策传导和更大力度的财政投放,有望使得货币、信贷继续改善,对下半年的经济通胀形成拉动,而经济也将重新回到弱复苏的态势中。

0 [! B. D& I/ C: c[/U] -----------------------------------------* C5 ?1 ^9 ^# t6 V1 L) O) x! M

2020年6月15日,统计局公布了5月份的经济数据,如何看待5月份的经济数据,未来经济前景又将如何呢?以下是我们的分析。

3 V, z7 o, {0 e" I- \ 1.工业生产稳定回升

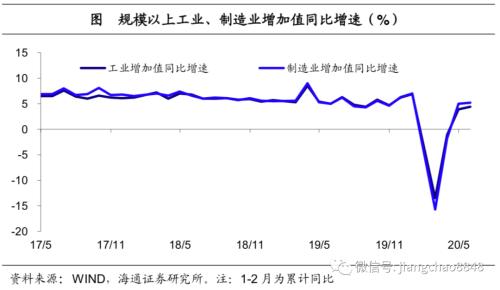

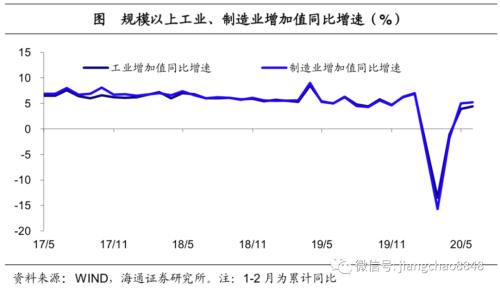

$ O2 I4 c) {" S7 n 工业增加值增速继续回升。首先来看生产端,5月份规模以上工业增加值同比增速继续回升至4.4%,指向工业生产稳定回升。其中,5月份制造业增加值增速也继续回升至5.2%,印证5月全国制造业PMI生产指数保持稳定,并处在历年同期相对高位。

. x, V' P# c. Y# H" U9 @/ i0 R/ w

7 n% q% g# o3 N7 Y9 ^

5 h2 C$ I" @. z; `6 l3 |5 g! M; Y9 i 中观层面:装备加工类行业增速领跑,汽车改善幅度最大。从中观层面看,5月份17个主要行业增加值增速较4月份涨跌互现。各行业中,增速较高的主要是:专用设备(16.4%)、汽车(12.2%)、电子(10.8%)、通用设备(7.3%)和电气机械(6.8%)。而增速上升较多的主要是:汽车(6.4pct)、电力热力(4.2pct)、纺织(2.3pct)和专用设备(2.1pct)。也就是说,中观层面,对5月份生产回升贡献较大的主要是汽车和装备加工类行业。

- w# |" I9 l+ y: B# f8 J5 f

$ K, b" d8 Z0 O* E' i

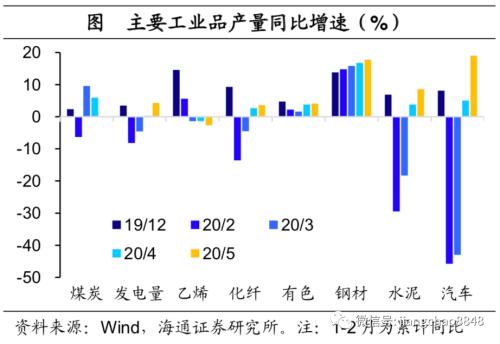

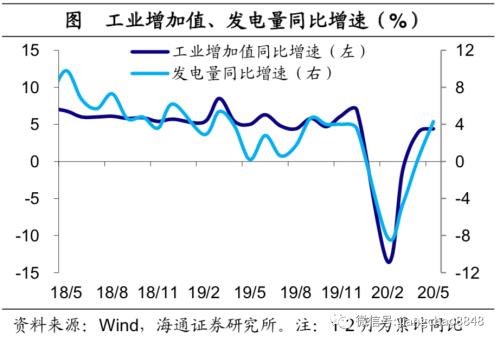

7 |% r0 B! h$ O3 e" k- Y' J: _; I 微观层面:发电量增速上升,主要工业品产量普遍上升。而从微观层面看,一方面,5月份发电量增速继续回升至4.3%,印证了工业增速继续回升。另一方面,上游的煤炭产量增速、原油加工量增速涨跌互现;中游的乙烯产量增速继续回落,但粗钢、水泥、化纤、有色金属产量增速几乎全线回升;下游的汽车产量增速更是大幅上升、创下了17年以来的新高。也就是说,微观层面,对5月份生产回升贡献较大的,依然是汽车,以及地产、基建相关工业品。

' F2 o4 o7 `/ ?7 ~5 D7 \2 u + g7 R H! F1 g& d0 i4 O& n( e

+ N1 Z% }( x; I% h5 R$ S; l0 z

/ _& X/ i. }5 g/ N, C& H

" ]* g1 j* V N- R X 2.地产基建提振投资

" A/ j+ v0 f8 I( N5 o: f5 } 5月份生产的稳定回升,正是得益于需求持续回暖的拉动。而5月份出口增速回落,意味着外需仍待修复,内需仍是主要支撑。那么内需中,投资和消费表现如何呢?( a8 {6 r: `0 j1 @! ~9 y9 H: V" ?

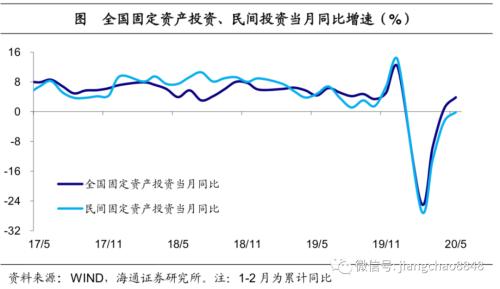

投资当月增速继续回升。1-5月份,全国固定资产投资增速降幅继续收窄至-6.3%,而5月份投资的当月增速也继续回升至3.9%。值得注意的是,民间投资当月增速降幅也继续收窄、几近归零,指向投资的内生动力正在持续恢复。

4 G" l4 ^9 i8 q

4 w i6 B; _0 r+ j4 U7 m/ `

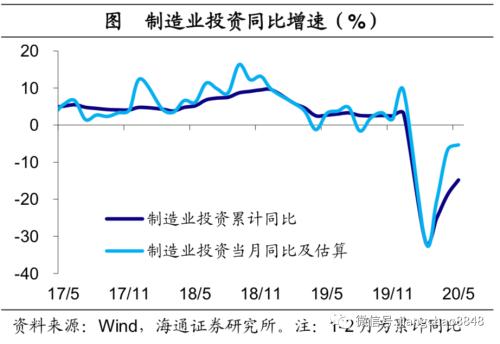

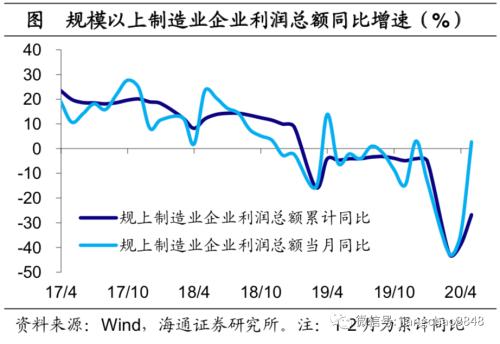

# C0 s$ w8 D% J# t3 V2 ^ 制造业投资降幅继续收窄。1-5月份制造业投资降幅继续收窄至-14.8%,我们估算5月份制造业投资当月同比增速为-5.3%,较4月份降幅继续收窄。5月份制造业投资增速继续回升,但依然为负,主要是受前期需求较弱、盈利低迷拖累。

2 U# ~3 S- r7 b6 m% D" V - W6 g3 s) }1 i5 X

3 d3 x8 D! y, c! t* T $ W3 ]/ g6 i) p) J

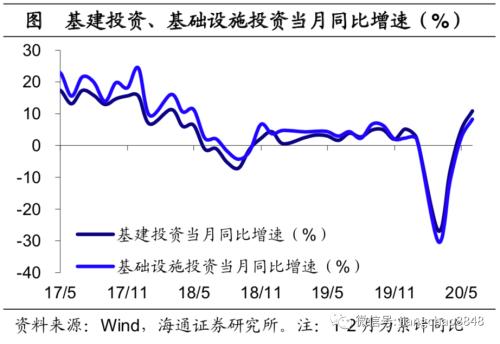

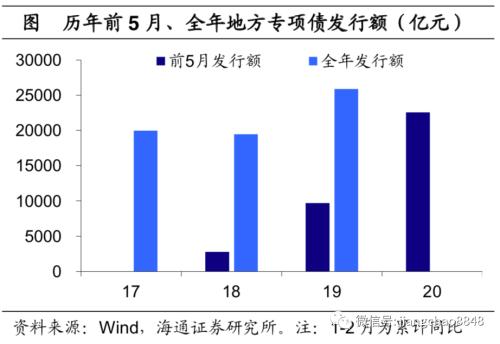

% N T0 \' `' S8 I0 j 基建投资增速继续回升。1-5月份基础设施投资降幅继续收窄至-6.3%,我们估算5月份基础设施投资当月增速回升至8.3%,而旧口径下的基建投资当月增速也继续回升至10.9%。新、旧口径下基建投资增速双双回升,主要缘于积极财政持续发力。今年前5月地方专项债发行额达到2.25万亿元,同比增长133%,接近去年全年发行额,而基建投资是其主要投向。

/ P' S5 w- o* V- B

; J) K0 c* ~ ?" H. ~% ]0 I

4 c3 S% E. z9 K/ H* ^4 G ! K! J8 L% z9 X( T A9 w0 F" b: X

* M$ a: ? V* |. y * M$ a: ? V* |. y

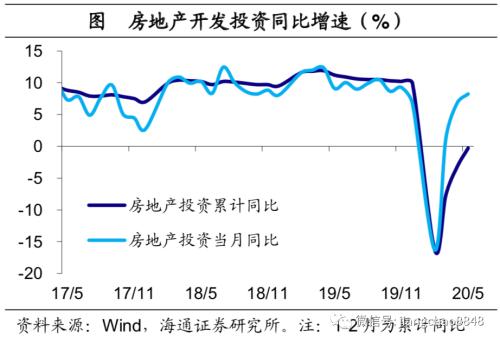

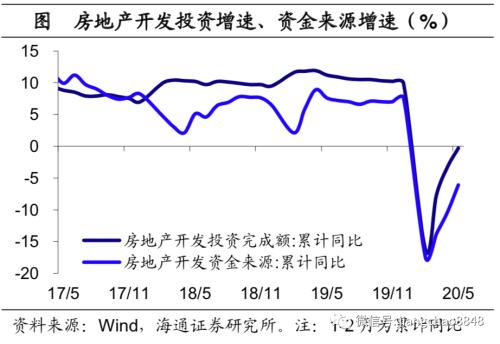

房地产投资增速继续回升。1-5月份全国房地产开发投资降幅继续收窄至-0.3%,而5月份房地产投资当月增速继续回升至8.2%。3月份以来房地产投资持续走强,离不开融资的支持,5月份房地产开发企业到位资金增速降幅继续收窄至-6.1%。从结构上看,建筑工程降幅明显收窄,而其他费用(主要是土地购置费)增速已经转正,是主要支撑。; |$ z( Q5 z& j$ j

, _1 T$ ]# K7 G. Q& F6 O5 U" a - e3 L# W/ Y* F/ {. s7 k - e3 L# W/ Y* F/ {. s7 k

' Z4 E. D; ] U) L3 H6 f ' y, t% h$ w$ }0 |/ ]. ?6 S6 s ' y, t% h$ w$ }0 |/ ]. ?6 S6 s

3.可选助推消费回暖$ v8 |0 @7 Y# K; n& N& {* l4 o' ]. R

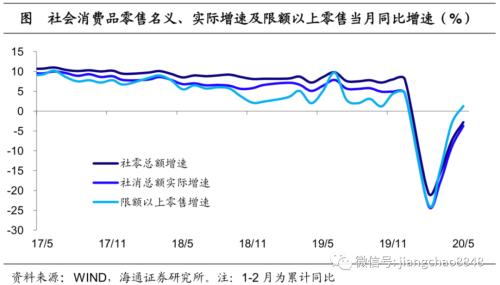

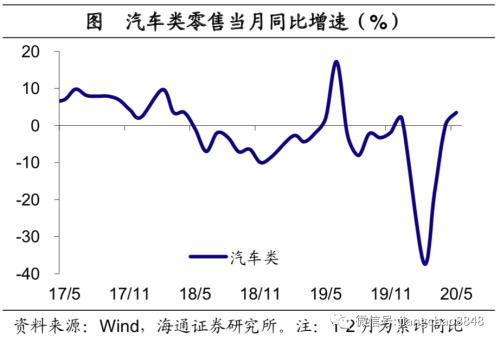

社消零售降幅继续收窄,限额以上零售增速转正。内需中的另一半是消费,5月份社会消费品零售总额增速降幅收窄至-2.8%,限额以上单位消费品零售额增速回升转正至1.3%。值得注意的是,5月份除汽车以外的消费品零售额增速仅为-3.5%,这意味着,随着汽车零售增速的回升转正,其对消费增长的贡献度也由负转正。& p2 L( ]9 |0 T3 m. D5 ^

/ _) U9 L J7 s+ Y/ N# j

: x) D; i: n5 U# m! {; e : x) D; i: n5 U# m! {; e

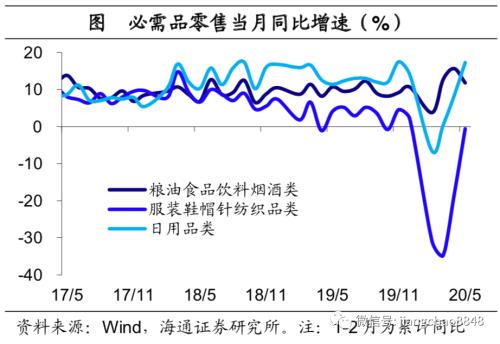

必需消费涨多跌少。5月份,粮油食品类零售额增速回落,这在很大程度上与CPI食品分项增速明显下滑有关。而5月份服装鞋帽针纺织品类降幅明显收窄、几近归零,饮料类、烟酒类、日用品类和化妆品类增速也同步回升。整体看,食品类消费略有回落,但服装类消费明显改善。

# T |4 K5 M. C7 ?/ \1 p$ ]( O - v+ P" Z d: @' \- t1 b

4 U- p, f/ \1 w/ K1 l0 U+ [& w3 v 4 U- p, f/ \1 w/ K1 l0 U+ [& w3 v

, H3 i& {( U8 I; [4 Z9 ]& A 4 ]2 C) j) k" n, [ 4 ]2 C) j) k" n, [

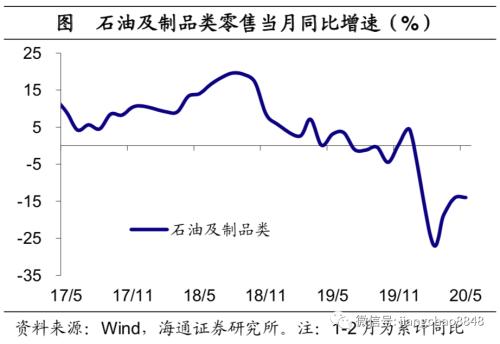

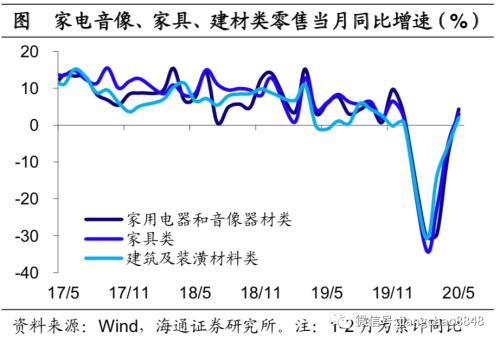

可选消费普遍回升。5月份汽车类零售额增速回升转正,受油价同比跌幅扩大影响,石油及制品类降幅仅小幅收窄,而家电类、家具类和建材类增速也都回升转正。整体看,居住类和出行类消费同步回升。 {2 x0 e/ M0 f6 @# t2 F$ r

( i' E1 ?2 |1 [) ` , y4 d& O8 L1 Z0 Q8 b , y4 d& O8 L1 Z0 Q8 b

( E, ?) A1 ~0 O+ I$ S ! j2 ~& y' C' l3 e0 d, o* w ! j2 ~& y' C' l3 e0 d, o* w

实物商品网上零售占比持续提高。此外,1-5月实物商品网上零售增速继续上升至11.5%,仍远高于社消零售整体增速,因而占比也继续提高至24.3%。5 k9 i Y' J p# }& j" v

4.地产销售回升转正

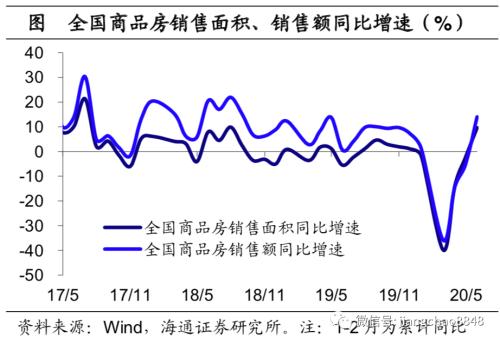

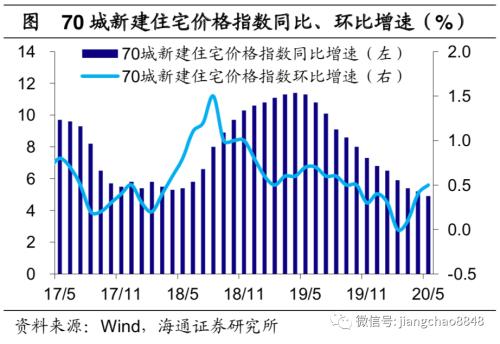

( L k# H/ b; V7 [; W 地产销售增速回升转正。再来看经济中最重要的领先指标地产销售。5月份,全国地产销售面积、销售额同比增速分别为9.7%、14%,均较4月份明显回升、由负转正。而5月份商品住宅销售价格环比也略有上涨。随着复工复产、复商复市持续推进,以及房贷利率的持续走低,5月份地产销售量价齐升,并带动房企到位资金增速继续回升。

9 c3 ^1 t( j& f# L1 r9 z

) e( Y7 c' z* T4 W Q0 D9 [( Y

% n- n) U5 O c& b+ m , Q9 ^4 M' i' X

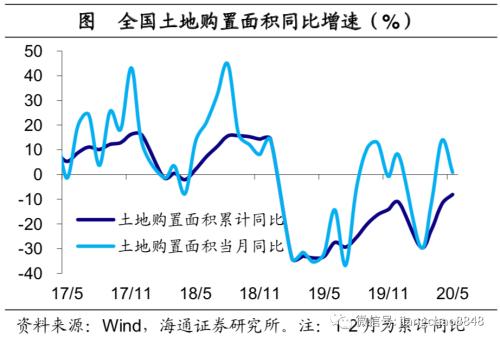

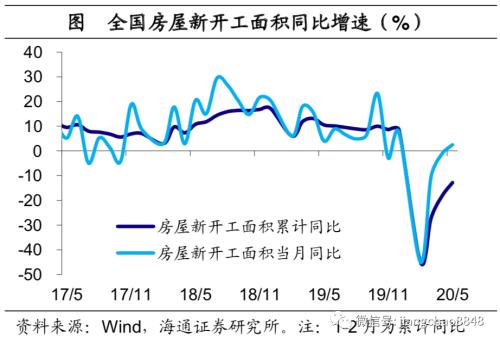

. f1 P- ^) D8 E, S3 ?! I 土地购置略有回落,新开工回升转正。虽然5月份土地购置面积当月同比增速有所回落,但得益于房企到位资金增速继续回升,新开工面积当月同比增速回升转正,这也意味着后续地产投资仍有支撑。

5 M0 P. g2 `! g4 J# \" {/ D

; ~1 J/ \( U$ j: d. ~! C

% k5 _6 `9 |: a3 y / c2 Y& i0 b& S! K; h% e) v

5 z; x) {9 @$ D0 z8 v& D 5 z; x) {9 @$ D0 z8 v& D

5.经济重回弱势复苏

9 h% |6 ^& G! x, h6 Z$ `& } 5月主要经济指标均继续改善,但改善力度上仍有细微差异。工业生产的持续回暖主要得益于地产、基建投资发力支撑,受消费品价格涨幅回落影响,消费回升力度偏弱,而制造业投资也仅是弱改善。2 z8 ~* L* c5 u) b3 |' D

从中观高频数据看,6月经济开局平稳,终端需求好坏参半,工业生产保持稳定。展望未来,随着央行推出多项直达实体经济的货币政策工具,宽货币开始向宽信贷转换,而地方专项债以及特别国债也将陆续发力。更为直接的货币政策传导和更大力度的财政投放,有望使得货币、信贷继续改善,对下半年的经济通胀形成拉动,而经济也将重新回到弱复苏的态势中。" A; }2 b7 x6 y/ t1 P7 g# g

! J# T: X/ z1 R. |9 ]

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶