|

|

发表于 2019-10-21 19:34:05

|

发表于 2019-10-21 19:34:05

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 黄大智:结构性存款新规来了!这里有一份最全解读:苏宁金融研究院研究员 近日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(下简称《通知》)。 追本溯源,《通知》是“资管新规”的系列文件之一,也是对“理财新规”的进一步补充。 对比理财新规,《通知》有何新的要点?今年频繁出镜的结构性存款和智能存款有何异同?《通知》又会对行 |

$ d! E/ `# z I p9 l

# z( l# E/ E3 q$ Z$ L4 M/ {

苏宁金融研究院研究员 + p4 R( g# V( \) `6 ?& [# v

近日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(下简称《通知》)。 追本溯源,《通知》是“资管新规”的系列文件之一,也是对“理财新规”的进一步补充。! w) [; R; t3 z ~2 }0 _0 {

对比理财新规,《通知》有何新的要点?今年频繁出镜的结构性存款和智能存款有何异同?《通知》又会对行业带来哪些深远影响?请看本文一一分解。

/ M! e* `) m! c; c! ?- j2 C 《通知》要点

I* W2 p( o& c! ^4 o7 H" L 虽然《通知》比业内预期来的要早,但基本延续了“理财新规”的相关规定,只是对于涉及结构性存款的业务做出了更加具体详实的规定。其中,最为核心的政策意图是规范部分银行的“假结构性存款”,整治票据贴现与结构性存款收益率倒挂的套利行为,降低商业银行资金成本,引导资金脱实向虚,服务实体经济。

- O! Y, l5 I) J) z% l0 n3 o 主要关键点有以下几点: S( ^ E4 l- v% ^$ L1 b. ~

第一,强调结构性存款进入银行的表内核算,按照存款进行管理,并与其他存款进行严格区分。0 g9 I: Q6 f! ?9 x8 }

第二,明确了只有具备普通型衍生品资质的银行才可发行结构性存款。这基本上筛除大部分仅具有基础类衍生品交易资质的中小银行。但是,后期业务持续开展获得普通类衍生品交易资质的同样可发行。2 ^7 A0 K' k$ r4 U; `

第三,在对外销售上,延续“理财新规”的规定,要求“专区双录”,但是并未禁止对于产品收益率的宣传。

* U! P& w: B, f4 { 第四,明确产品发行后属于非套期保值衍生品交易,其总风险资本不能超过本行一级资本的3%。在这一点的规定上,延续2011年发行的《衍生品交易业务管理办法》相关规定。/ C; ]% e+ Z, v( _3 j" X0 Z

第五,给予了足够长(12个月)时间的过渡期,便于银行对于存量产品的处置和调整。既符合了多数结构性产品期限在一年内的特点,又与“资管新规”的过渡期结束时基本保持一致。/ P% K6 y. P0 b

政策由来( S" @8 v' t9 v0 t7 n0 R

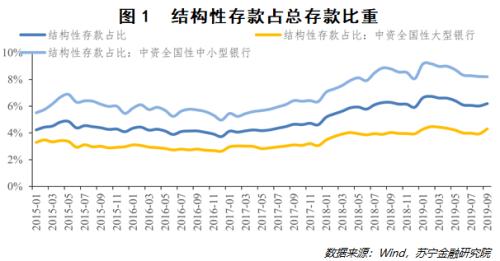

事实上,结构性存款的崛起是近两年开始的,在2018年之前,结构性存款不管是存量还是增量,在商业银行存款中的占比都很小,其存量占比不足5%,增量占比更少。主要是由于产品过于复杂(存款部分简单,附加的衍生品收益部分复杂),且成本较高,并不被银行所看重。! I# r+ [& Z1 Y

但是自“资管新规”实施以来,银行面临着理财客户流失的风险,一般的存款产品竞争力又较弱,高收益的结构性存款产品自然成为揽储利器,为此,各银行纷纷加大结构性产品的发行力度。结构性存款在总存款中的占比不断提高(图1),结构性存款余额增速也不断提高,最高时甚至超过50%,个人结构性存款增速更是达到80%(图2)。

- _2 J" L+ `% x }* o

! d/ c$ `3 r" @4 Z; a2 E 8 N, S# y9 T9 T2 S4 L 8 N, S# y9 T9 T2 S4 L

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶