|

|

发表于 2020-6-16 14:00:00

|

发表于 2020-6-16 14:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 5月经济数据点评:地产基建发力 经济弱势复苏:地产基建发力,经济弱势复苏 ——5月经济数据点评 (海通宏观于博) 概要: 工业生产稳定回升。5月份工业增加值增速继续回升至4.4%,指向工业生产持续改善。其中制造业增加值增速回升,印证5月份全国制造业PMI生产指数保持稳定、创18年以来同期新高。从中观层面看,17个主要行业增加值增速涨跌互 |

& N8 I+ v$ ^ b. t2 Q

2 F2 k8 _) D" n8 I$ H% v( s8 p$ u

B3 \( j+ C( u7 G

" t) x, `4 B/ X - u1 [- Q6 Z2 n7 S* z- ~$ t) ?

地产基建发力,经济弱势复苏

' c+ Z0 D) K) s/ Z8 f ——5月经济数据点评

8 X. B2 [% B( \. F" q2 N+ |3 O (海通宏观于博)

' y* a- ?$ s# H7 b7 h1 r! Z 概要:

8 s# q/ Y- I3 u; S8 h) {[U] 工业生产稳定回升。5月份工业增加值增速继续回升至4.4%,指向工业生产持续改善。其中制造业增加值增速回升,印证5月份全国制造业PMI生产指数保持稳定、创18年以来同期新高。从中观层面看,17个主要行业增加值增速涨跌互现,其中增速回升幅度较大的主要是汽车和专用设备、电力热力等装备加工行业。从微观层面看,发电量增速继续回升,印证工业生产稳定回升,而粗钢、水泥、化纤、有色金属等主要工业品产量增速也普遍上升,汽车产量增速更是大幅上升、创下17年以来新高。 地产基建提振投资。5月份全国固定资产投资当月增速继续回升至3.9%,其中民间投资降幅继续收窄、几近归零,指向投资的内生动力有所恢复。5月份,三大类投资均有所改善。具体来看,制造业投资降幅继续收窄,估算制造业投资当月增速降幅略收窄至-5.3%,依然偏低,主要是受前期需求较弱、盈利低迷拖累。基建投资增速继续回升,估算新、旧口径下的基建投资当月增速分别回升至8.3%、10.9%,主要缘于积极财政持续发力,前5月地方专项债发行额高达2.25万亿元,远超去年同期、接近去年全年发行额。房地产投资增速继续回升,得益于房企到位资金增速降幅持续收窄,5月份房地产开发投资当月增速继续回升至8.2%。 可选助推消费回暖。5月份社消零售降幅收窄至-2.8%,而限额以上零售增速回升转正至1.3%。值得注意的是,5月份剔除汽车后社消零售增速仅为-3.5%,这意味着汽车对消费增长的贡献度已由负转正。分品类看,必需消费涨多跌少,粮油食品类零售增速回落,而服装鞋帽针纺织品类降幅明显收窄,饮料类、烟酒类、日用品类和化妆品类增速也同步回升。可选消费普遍回升,汽车类零售增速回升转正,石油及制品类降幅小幅收窄,而家电类、家具类、建材类增速也都回升转正。此外,1-5月实物商品网上零售增速继续上升至11.5%,占社零比重也继续提高到24.3%。 地产销售回升转正。5月份全国地产销售面积、销售额同比增速回升至9.7%和14.0%。随着复工复产、复商复市持续推进,以及房贷利率持续走低,5月份地产销售量价齐升。虽然5月份土地购置面积增速有所回落,但新开工面积增速继续回升转正,而这也意味着后续地产投资仍有支撑。 经济重回弱势复苏。5月份主要经济指标均继续改善,但改善力度上仍有细微差异。工业生产的持续回暖主要得益于地产、基建投资发力支撑,受消费品价格涨幅回落影响,消费回升力度偏弱,而制造业投资也仅是弱改善。从中观高频数据来看,6月经济开局平稳,终端需求好坏参半,工业生产保持稳定。展望未来,随着央行推出多项直达实体经济的货币政策工具,宽货币开始向宽信贷转换,而地方专项债以及特别国债也将陆续发力。更为直接的货币政策传导和更大力度的财政投放,有望使得货币、信贷继续改善,对下半年的经济通胀形成拉动,而经济也将重新回到弱复苏的态势中。

4 O: r: ^; k8 k; K[/U] -----------------------------------------+ [5 z1 `) c. n& i: `

2020年6月15日,统计局公布了5月份的经济数据,如何看待5月份的经济数据,未来经济前景又将如何呢?以下是我们的分析。0 z% H: J$ w4 T6 x, Q

1.工业生产稳定回升

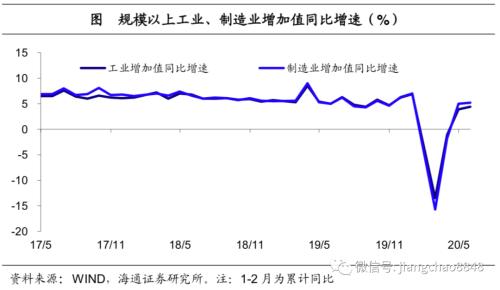

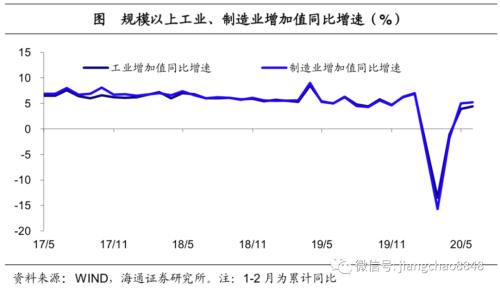

( m ~/ R1 H0 e( P% a: v* P$ G 工业增加值增速继续回升。首先来看生产端,5月份规模以上工业增加值同比增速继续回升至4.4%,指向工业生产稳定回升。其中,5月份制造业增加值增速也继续回升至5.2%,印证5月全国制造业PMI生产指数保持稳定,并处在历年同期相对高位。

* x7 i/ p% T$ D+ j 9 Y" [2 `' W7 x1 i) _- c

' {$ n% z7 J# v a 中观层面:装备加工类行业增速领跑,汽车改善幅度最大。从中观层面看,5月份17个主要行业增加值增速较4月份涨跌互现。各行业中,增速较高的主要是:专用设备(16.4%)、汽车(12.2%)、电子(10.8%)、通用设备(7.3%)和电气机械(6.8%)。而增速上升较多的主要是:汽车(6.4pct)、电力热力(4.2pct)、纺织(2.3pct)和专用设备(2.1pct)。也就是说,中观层面,对5月份生产回升贡献较大的主要是汽车和装备加工类行业。

, v* O8 y4 m5 J

5 Q, @3 Z) ?! s, p4 K

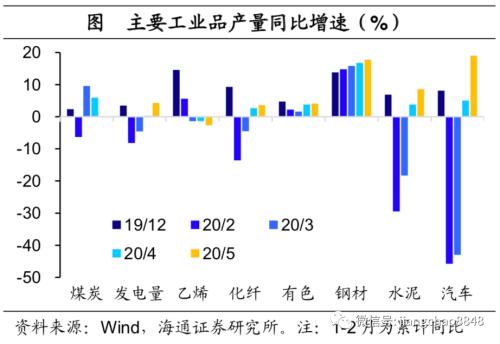

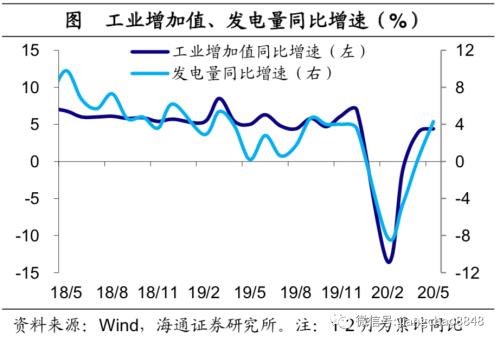

* s f8 {8 H) i- b( t; V 微观层面:发电量增速上升,主要工业品产量普遍上升。而从微观层面看,一方面,5月份发电量增速继续回升至4.3%,印证了工业增速继续回升。另一方面,上游的煤炭产量增速、原油加工量增速涨跌互现;中游的乙烯产量增速继续回落,但粗钢、水泥、化纤、有色金属产量增速几乎全线回升;下游的汽车产量增速更是大幅上升、创下了17年以来的新高。也就是说,微观层面,对5月份生产回升贡献较大的,依然是汽车,以及地产、基建相关工业品。, k! H! I8 b4 I( b% _" `' V9 ]

& z8 X0 X/ B( U ' B/ Y0 a6 f1 ^4 @6 g ' B/ Y0 a6 f1 ^4 @6 g

# T. w% E) a) t

/ @ k8 @2 F+ x- v! r 2.地产基建提振投资& ^" }3 q$ l# c

5月份生产的稳定回升,正是得益于需求持续回暖的拉动。而5月份出口增速回落,意味着外需仍待修复,内需仍是主要支撑。那么内需中,投资和消费表现如何呢?: q: D) }2 p/ L ~1 b# Q

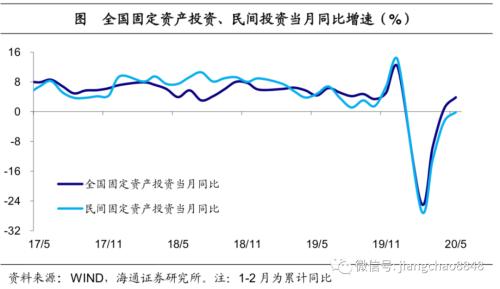

投资当月增速继续回升。1-5月份,全国固定资产投资增速降幅继续收窄至-6.3%,而5月份投资的当月增速也继续回升至3.9%。值得注意的是,民间投资当月增速降幅也继续收窄、几近归零,指向投资的内生动力正在持续恢复。" ~. l4 b6 V) h. M* U

8 E4 w( c( f. a3 {. ~8 a# s; C

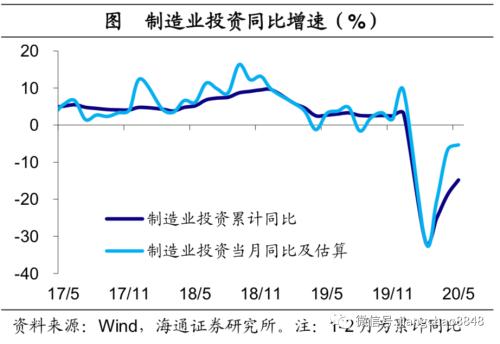

: f% h) J6 u; n5 [+ ?1 j! n 制造业投资降幅继续收窄。1-5月份制造业投资降幅继续收窄至-14.8%,我们估算5月份制造业投资当月同比增速为-5.3%,较4月份降幅继续收窄。5月份制造业投资增速继续回升,但依然为负,主要是受前期需求较弱、盈利低迷拖累。2 p8 v0 p6 Z- z

, G d. N0 n; M6 t

1 V: s* j6 Z; ^5 G9 D

& e2 r7 h7 z" q- A% a

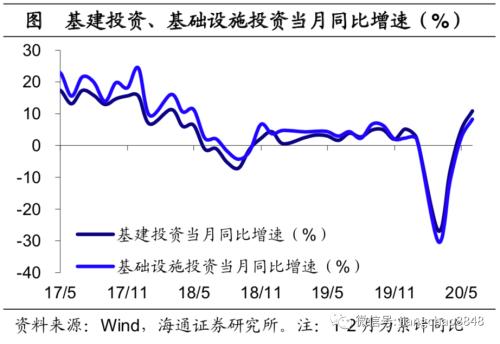

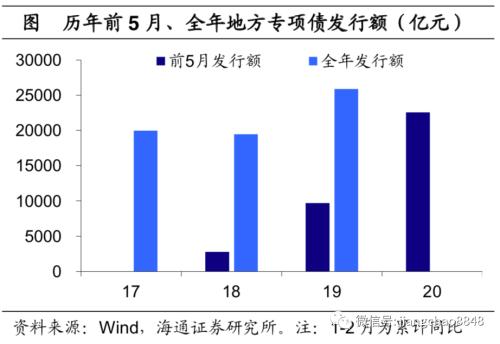

8 I$ O* i) T# ]: e* q 基建投资增速继续回升。1-5月份基础设施投资降幅继续收窄至-6.3%,我们估算5月份基础设施投资当月增速回升至8.3%,而旧口径下的基建投资当月增速也继续回升至10.9%。新、旧口径下基建投资增速双双回升,主要缘于积极财政持续发力。今年前5月地方专项债发行额达到2.25万亿元,同比增长133%,接近去年全年发行额,而基建投资是其主要投向。

9 F% u h% Z+ b: q' e

6 C5 G2 ?% u, O0 U

2 `1 o! K: x" R. ]

2 n l K6 w) t* E/ D0 Q' e 3 `9 @; G! N) a4 C 3 `9 @; G! N) a4 C

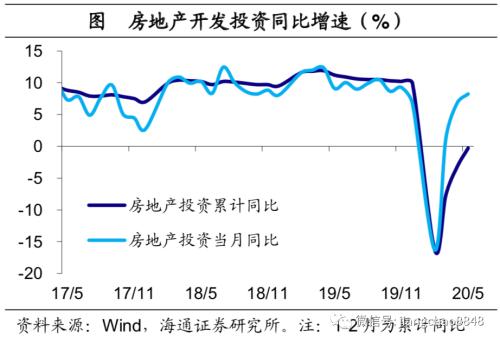

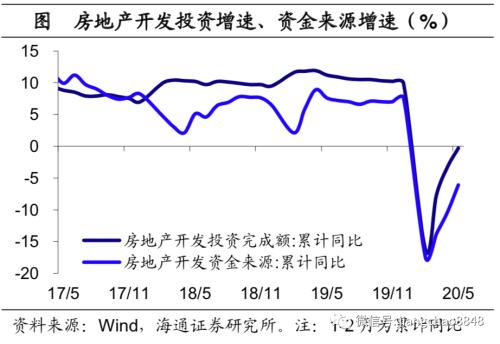

房地产投资增速继续回升。1-5月份全国房地产开发投资降幅继续收窄至-0.3%,而5月份房地产投资当月增速继续回升至8.2%。3月份以来房地产投资持续走强,离不开融资的支持,5月份房地产开发企业到位资金增速降幅继续收窄至-6.1%。从结构上看,建筑工程降幅明显收窄,而其他费用(主要是土地购置费)增速已经转正,是主要支撑。. a# B6 ~7 L4 a& _+ z

B) t* u/ c4 Y5 R/ K# l. ?4 U" @

1 X7 i( p* l8 o+ ^% p. `3 x 1 X7 i( p* l8 o+ ^% p. `3 x

& g% P6 A: B- D& z K

$ K% z- N4 G5 z: D0 { R3 H% N 3.可选助推消费回暖& \( l, y8 F1 A

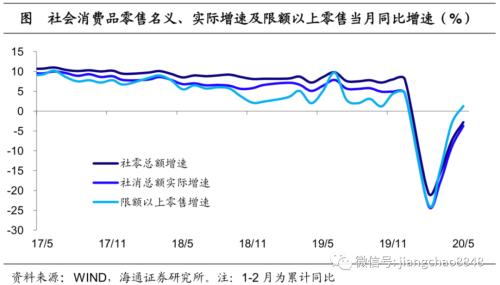

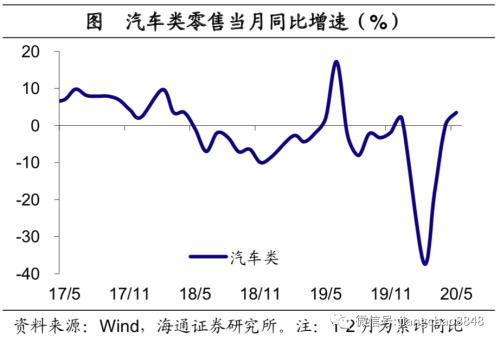

社消零售降幅继续收窄,限额以上零售增速转正。内需中的另一半是消费,5月份社会消费品零售总额增速降幅收窄至-2.8%,限额以上单位消费品零售额增速回升转正至1.3%。值得注意的是,5月份除汽车以外的消费品零售额增速仅为-3.5%,这意味着,随着汽车零售增速的回升转正,其对消费增长的贡献度也由负转正。* j0 J, `% N/ a2 N: X' `8 U

" W- n) B- o5 z, \- p2 j

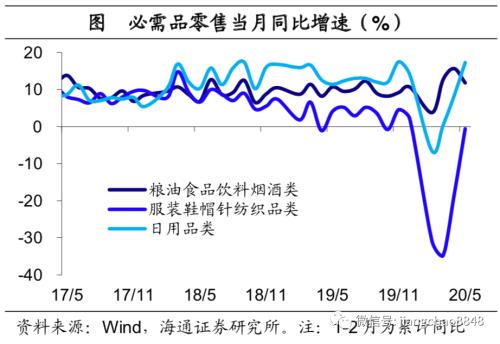

E9 c2 D1 O5 i( s 必需消费涨多跌少。5月份,粮油食品类零售额增速回落,这在很大程度上与CPI食品分项增速明显下滑有关。而5月份服装鞋帽针纺织品类降幅明显收窄、几近归零,饮料类、烟酒类、日用品类和化妆品类增速也同步回升。整体看,食品类消费略有回落,但服装类消费明显改善。/ Q' g( i& L( ?1 {

$ U2 f2 |: J6 G" O1 n

6 j X. r4 A' H4 X' X 3 G8 U3 A; M1 ~/ t

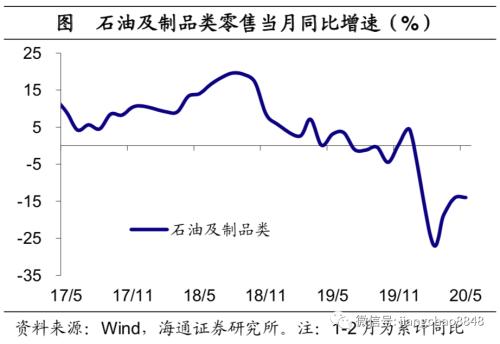

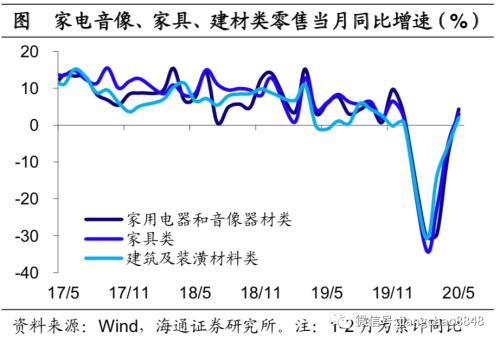

+ v. j! H0 e- a& J; a/ M 可选消费普遍回升。5月份汽车类零售额增速回升转正,受油价同比跌幅扩大影响,石油及制品类降幅仅小幅收窄,而家电类、家具类和建材类增速也都回升转正。整体看,居住类和出行类消费同步回升。

9 w$ F' \7 V, o 1 X: R' [. C- F$ B9 W

& g9 ~6 @9 S6 v( n# m: t 9 v# \2 I4 ?) D( m

4 l! I9 {, o3 R- u 实物商品网上零售占比持续提高。此外,1-5月实物商品网上零售增速继续上升至11.5%,仍远高于社消零售整体增速,因而占比也继续提高至24.3%。

T- M- u- b4 W7 u" e 4.地产销售回升转正. I7 R5 z( w q! g

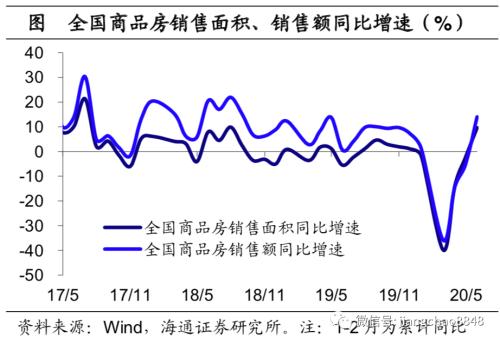

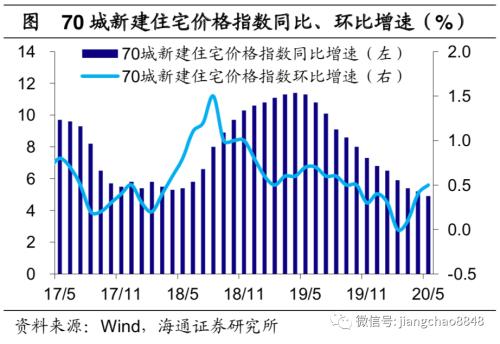

地产销售增速回升转正。再来看经济中最重要的领先指标地产销售。5月份,全国地产销售面积、销售额同比增速分别为9.7%、14%,均较4月份明显回升、由负转正。而5月份商品住宅销售价格环比也略有上涨。随着复工复产、复商复市持续推进,以及房贷利率的持续走低,5月份地产销售量价齐升,并带动房企到位资金增速继续回升。

' e5 k: \) i3 g8 Q% u0 Y " Q7 h2 v1 `" ]3 q4 {

* p2 l/ m1 [; S& a

6 S0 Y" i# [2 h 7 J1 } \5 q! ]0 N2 E3 n( s5 n 7 J1 } \5 q! ]0 N2 E3 n( s5 n

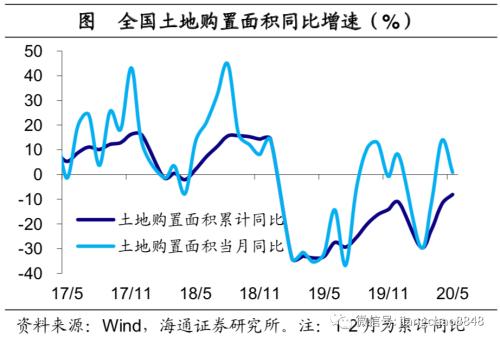

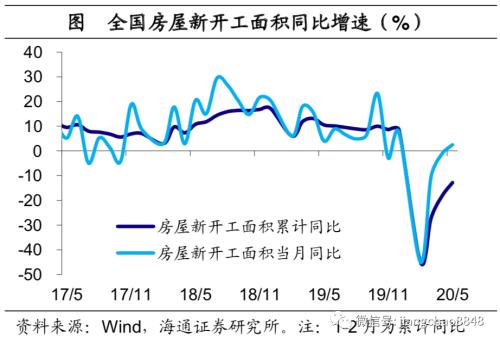

土地购置略有回落,新开工回升转正。虽然5月份土地购置面积当月同比增速有所回落,但得益于房企到位资金增速继续回升,新开工面积当月同比增速回升转正,这也意味着后续地产投资仍有支撑。

# l/ s# m' ~, y% h

" Q5 K. x$ I" d; Z, Y1 I 7 S$ S1 C6 S' B1 ?8 M 7 S$ S1 C6 S' B1 ?8 M

& F5 m& R* e' C % d+ Y u* P, I$ l2 ? % d+ Y u* P, I$ l2 ?

5.经济重回弱势复苏0 o$ Q. g. ^2 K8 M

5月主要经济指标均继续改善,但改善力度上仍有细微差异。工业生产的持续回暖主要得益于地产、基建投资发力支撑,受消费品价格涨幅回落影响,消费回升力度偏弱,而制造业投资也仅是弱改善。

/ p8 a/ ^+ H' K1 O8 ?" O) \0 Q; q 从中观高频数据看,6月经济开局平稳,终端需求好坏参半,工业生产保持稳定。展望未来,随着央行推出多项直达实体经济的货币政策工具,宽货币开始向宽信贷转换,而地方专项债以及特别国债也将陆续发力。更为直接的货币政策传导和更大力度的财政投放,有望使得货币、信贷继续改善,对下半年的经济通胀形成拉动,而经济也将重新回到弱复苏的态势中。, E: o9 n3 E. u2 ?& q

. x6 y, L: n2 X3 O# G9 P

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶