|

|

发表于 2020-2-17 18:52:12

|

发表于 2020-2-17 18:52:12

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

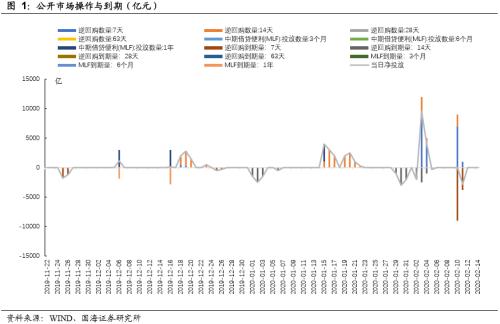

| 靳毅:流动性继续维持充裕 长端利率有所回升:作者:国海证券研究所固定收益研究团队负责人 靳毅 国海研究·靳毅团队 投资要点 本周流动性跟踪本周央行投放大笔逆回购,对冲逆回购到期,继续维护疫情防控特殊时期银行体系流动性合理充裕。2月10日,相较于上周五(2月7日,下同),银行间质押式回购利率方面,R001下行49.74BP,R00 |

# a5 J2 x9 S2 n4 j& A) |, R) P

8 a; ?$ H/ k+ m1 q0 ^ 作者:国海证券研究所固定收益研究团队负责人 靳毅 ! u, p3 @( Z$ y

国海研究·靳毅团队

4 l% B5 M: C: f: _- j 投资要点

- L. C2 t) T8 G% A j 本周流动性跟踪本周央行投放大笔逆回购,对冲逆回购到期,继续维护疫情防控特殊时期银行体系流动性合理充裕。2月10日,相较于上周五(2月7日,下同),银行间质押式回购利率方面,R001下行49.74BP,R007上行2.69BP,R014下行13.34BP。存款类质押式回购利率方面,DR001下行46.87BP,DR007下行13.48BP,DR014下行4.48BP。SHIBOR利率继续全线下行。2月14日,SHIBOR隔夜为1.2560%,下行53.70BP;1月期SHIBOR报收2.4160%,下行21.20BP,3月期SHIBOR报收2.5650%,下行18.80BP。同业存单净融资额减少。本周,同业存单总发行量为3982.40亿元,总偿还量为3239.70亿元,净融资额为742.70亿元,净融资额较上减少1917.1亿元。

/ N% [/ ~6 i3 k& X' f% G 本周一二级市场一级市场方面,本周利率债净融资额较上周增加,仅北京开展地方债发行工作。本周一级市场共发行29支利率债,实际发行总额为2201.60亿元,较上周增加1097.20亿元;总偿还量为250.00亿元,较上周减少1905.60亿元;净融资额为1951.60亿元,较上周增加3002.80亿元。本周中短期利率债发行较受欢迎,多支债券投标倍数超过4倍;国债投标倍数相对稳定。二级市场方面,利率债收益率短端继续下行,长端回升,期限利差扩大。2月14日,1年期国债收益率为1.9613%,较周五下行9.12BP;10年期国债收益率报2.8631%,上行6.07BP;1年期国开债收益率报2.0070%,较上周五下行6.40BP;10年期国开债收益率报3.2820%,上行6.02BP。

4 y& j: W2 y# u# w" `& v Z 风险提示银行间信用风险,通胀超预期,肺炎疫情变化。( ]! ` Z8 d- `2 E; |. F4 o

1、 流动性跟踪' \8 q" m% L+ s! Q

1.1、 公开市场操作

' @* D, E4 Q3 `% J& W 本周央行继续投放大笔逆回购,对冲逆回购到期。本周央行逆回购资金投放总量10000亿元,逆回购到期总量12800亿元,周内实现资金净回笼2800亿元。其中,周一(2月10日)投放7000亿元7天期逆回购资金、2000亿元14天期逆回购资金,当日逆回购到期资金9000亿元;周二(2月11日)投放1000亿元7天期逆回购资金,当日逆回购到期资金3800亿元。预计下周有12200亿元逆回购到期资金,无MLF到期。3 A0 k% A7 L3 A6 b" g' U# o3 D

$ @$ h0 i5 F% i) _) P

J+ v/ p2 W7 L v9 e& @

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶