|

|

发表于 2019-11-5 19:22:01

|

发表于 2019-11-5 19:22:01

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 居民部门债务率 张启迪:居民债务问题是当前经济最大隐忧:金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:zhangqidi1@126.com 摘要:本文对中国居民债务问题进行了研究,结果表明,当前中国居民杠杆率不仅增速较快,而且真实水平已经较高并超过了阈值。此外,居民杠杆率还存在严重的地区分化问题,部分地区居民债 |

! Z% P. j, B. _9 M

8 d7 x: e5 i- S# Q

金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:zhangqidi1@126.com

5 |0 w# ?$ ^; n! h- H2 P$ e' a

! D, s5 y9 G5 b4 N% e5 q 摘要:本文对中国居民债务问题进行了研究,结果表明,当前中国居民杠杆率不仅增速较快,而且真实水平已经较高并超过了阈值。此外,居民杠杆率还存在严重的地区分化问题,部分地区居民债务风险较为突出。居民杠杆率上升的主要原因是房地产,居民收入增速持续下行也一定程度上造成了杠杆率的上升。无论是基于现有文献还是经济现实均说明当前居民杠杆率已经超过最优水平。居民杠杆率较高的不利影响主要有以下四个方面,一是加剧实体经济结构失衡,二是对消费将产生长期抑制作用,三是容易引发金融风险,四是居民高杠杆率问题解决难度较大。政策建议方面,一是严控居民杠杆率过快上涨,二是适当下调房贷利率,三是尽快落实房地产长效机制。 5 c% @4 |, V. H' D2 N5 |# Q

关键词:居民债务;房地产;实体经济

$ D" n. t; D2 L! J8 ` 近年来,中国居民债务水平持续上升。关于居民债务问题的讨论也逐渐增多,并形成了截然不同的两种观点。有观点认为,当前中国居民债务水平并不高,居民杠杆率水平低于主要经济体平均水平。因此,居民部门仍存在进一步加杠杆空间(张晓晶等,2018)。而且,当前学术界还普遍认为,为了推动经济由投资和出口拉动向以消费为主的内需拉动转型,居民部门有必要进一步加杠杆(潘敏和刘知琪,2018)。此外,居民部门加杠杆还可以对冲经济下行压力(李若愚,2016)。然而,也有观点认为,在结构性去杠杆过程中居民部门不应该加杠杆。居民部门加杠杆不仅难以促进反而会抑制消费,而且还有可能加剧资产泡沫风险,导致经济出现更大幅度下滑(刘哲希和李子昂,2018)。当前中国居民部门债务现状如何?是否还有进一步加杠杆的空间?居民债务水平过高会有哪些影响?应如何应对?本文将对此展开研究。 c6 `" n- B7 j6 ~

一、当前中国居民部门债务水平的现状

* `8 c8 `' S/ n# ~ (一)居民杠杆率增速依然较快

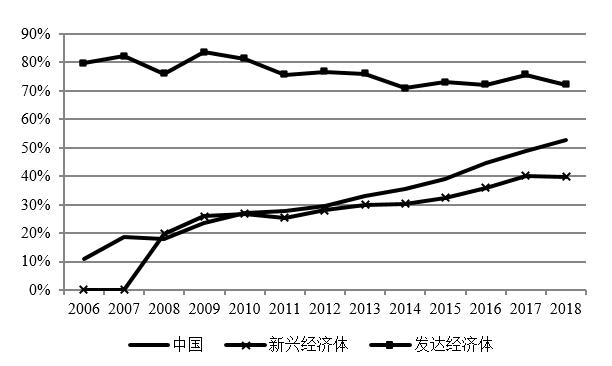

& `# \8 A! J( m# X1 o9 D 次贷危机后,中国居民杠杆率持续上升,并且迄今为止依然维持较高增速。根据国际清算银行的数据显示,2006-2018年,中国居民债务/GDP比率从10.8%上升至52.6%,年均增速为3.5个百分点。并且,自2015年以来有加速上升的趋势。2015-2018年,居民杠杆率由39%上升至56%,年均增长5.7个百分点,比2006-2014年平均增速还要高2.6个百分点。另根据中国人民银行最新公布的数据显示,2019年1-9月,居民部门债务余额由年初的47.9万亿上升至53.6万亿。如果以2018年末GDP基数计算,2019年前三季度居民杠杆率由53.2%上升至59.6%,再次上升了6.3个百分点,比去年全年上升的幅度还要高。横向比较来看,截至2018年末新兴经济体居民杠杆率为39.9%,发达经济体居民杠杆率为72.1%(见图1)。也就是说,当前中国居民杠杆率已经大幅高于新兴经济体,并正在快速接近发达经济体。 ' o" k! f) l& N7 f7 M& j

( T7 t& w$ J% S4 R% D7 `

' @' x! r5 k$ B( l% u1 e+ G

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶