|

|

发表于 2021-2-27 11:00:00

|

发表于 2021-2-27 11:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 数字货币行情走势图 超宽松货币下的资产价格走势:【金融界名家专栏】本文作者:沈建光,经济学博士,现任京东集团副总裁、京东数字科技首席经济学家。 2008年金融危机后,世界主要国家将政策目标利率降至零附近,并实施非常规宽松货币政策,购买以政府债为主的资产,大量投放基础货币、压降长端利率。2020年,新冠大流行再次重创世界经济,美国开启无限量 |

* }4 s0 M) r5 K( j6 H9 \8 Z- _

* w3 v' R' l4 a- V& ^% S' w

8 ^+ \! O$ M0 O1 u: @# Q' L4 B e5 d

【金融界名家专栏】本文作者:沈建光,经济学博士,现任京东集团副总裁、京东数字科技首席经济学家。$ P: ~) t* U' z3 [& x/ V( w9 a0 c

4 w6 m! X6 T4 u) D 2008年金融危机后,世界主要国家将政策目标利率降至零附近,并实施非常规宽松货币政策,购买以政府债为主的资产,大量投放基础货币、压降长端利率。2020年,新冠大流行再次重创世界经济,美国开启无限量宽松,欧洲、日本等国也相继跟进。超宽松货币政策下,资产价格走势如何?

5 y% s% h2 R2 M5 n0 U; H. t

) U* [: b- o/ ^' p! j6 p5 V! X ■文 |沈建光 季恒

, Y- D( U+ G- Z" j* q# @' V

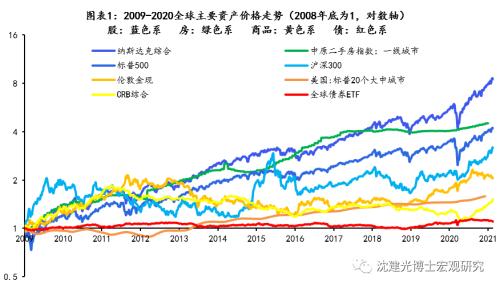

% q. k4 ]- ^) l& Q. e! p 2008年金融危机后,世界主要国家将政策目标利率降至零附近,并实施非常规宽松货币政策,购买以政府债为主的资产,大量投放基础货币、压降长端利率。2020年,新冠大流行再次重创世界经济,美国开启无限量宽松,欧洲、日本等国也相继跟进。回首2008年-2020年,世界主要国家维持了长期的低利率和超额货币供给,在超宽松货币环境下,股票走势领先其他各大传统资产,美股特别是以纳指为代表的美国科技股涨幅最大;住房价格在上升中呈现区域特性,欧美先跌后涨、升幅相对有限,而中国持续上台阶、且一线城市涨幅较大;大宗商品价格中枢有所上移、但受供需影响波动较大;债券市场因利率较低,整体收益最少。

, a5 I5 P: U8 M$ W5 q

6 Y B0 n2 V) G & U0 H7 v x. Q1 u( H" p5 M; ?

o. q0 H9 F8 j o. q0 H9 F8 j

, {! X; B, F+ t, l; h 主要资产中股票涨幅最大

# G3 W0 K( p9 b! Y$ w

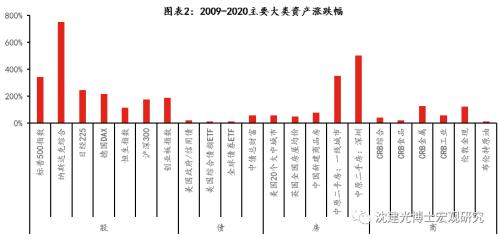

2 q: `0 p& W) |& D) g9 N" B! T 2008年至2020年期间,在传统的股、房、商、债等资产中,股票涨幅领先,多数国家和地区的股指涨幅达到100%-200%,其中美股表现尤为出色,纳指涨幅超过7倍;其次,房价上涨较快,欧美房价受次贷危机影响先跌后涨、平均涨幅在30%-60%,中国房价涨幅较高、平均达75%,且一线城市房价涨幅较大,深圳二手房价格涨幅超5倍;再次,大宗商品有所上涨,CRB综合指数累计涨幅40%,金银、有色等涨幅超1倍;而债券市场收益相对有限,欧美主要债市累计收益不足20%,中国债市收益较高、达50%。

% t3 l: K$ F# L8 F

U* i, k) C( M+ ~0 U* G( V 不过,以比特币为代表的的数字加密货币涨幅远远超过传统资产。凭借“总量不变”和“去中心化”的独特魅力,09年初诞生的比特币最初根据耗电量计算1300个比特币兑换1美元,而最近的比特币价格已超5万美元。7 A- M' E3 b6 |9 z

u! O6 |0 C4 W

! U" R( G) n& \3 l; K' V! [ , R/ f5 r5 ~3 f5 ]1 A , R/ f5 r5 ~3 f5 ]1 A

' s. {' z1 q+ e2 t

美国科技股领涨全球股市

) {5 @" \2 A3 l8 J* ^+ ? X/ y$ w" ]7 k

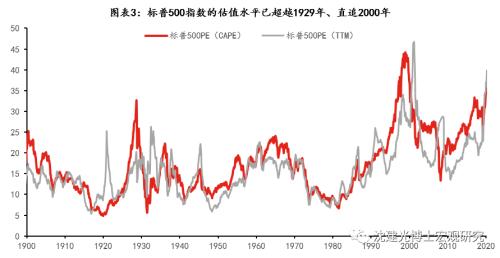

超宽松货币下股票受益较大,主要因为1)利率下行促使股票估值抬升;2)宽货币促进信贷扩张、低利率降低负债成本,有利于企业盈利修复;3)大量货币流入股票市场,带来流动性溢价;4)2019年欧央行工作论文认为,量化宽松将会降低股市波动率、提升投资者乐观情绪,进而提升风险偏好。在超宽松货币推动下,标普500指数估值已经超越1929年大萧条前期,直追2000年互联网泡沫的峰值。. f% K7 S" E! ~% ]) g# j+ W1 b

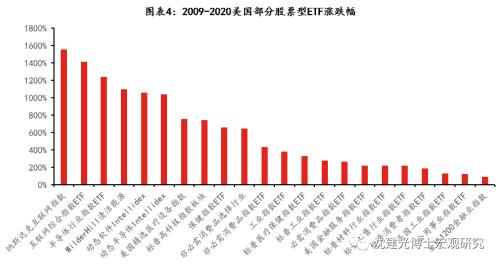

6 O. |) b+ [' @6 f 对比全球股市来看,美股涨幅最大,美股内又以科技股领先。过去12年间,美国互联网、半导体、新能源类指数ETF涨幅超过10倍,医疗保健、非必选消费类ETF涨幅超6倍,而工业、必选、金融、材料、零售、消费服务、公用等则相对涨幅较小。3 Y0 U6 j) s9 [( g

8 N6 \ G$ q; ?, R

1 W+ o! e1 h& ^+ G3 H: P

, y2 s) M& ?0 O+ I

6 T- x( F# s! K% w) r 1 E7 `; a. G' `8 X

4 _( M6 ?- V" l" s& B/ N: \7 S! n0 ?

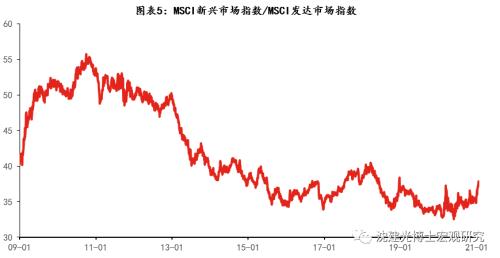

新兴市场股市整体弱于发达国家市场/ E5 b+ A5 @& `/ A7 S6 }) V

. q# d: t8 A1 j- r 借助“国际储备”和“结算货币”地位,在面对美国国内较低利率环境下,宽松美元向世界流动,推升世界资产价格,且往往首先流向增长更快的新兴市场国家。但08年以来,发达市场股市明显强于新兴市场,MSCI新兴市场指数和发达市场指数的比值持续走低。一方面,宽松货币就像投入湖中的石子,对离它最近的本国市场影响更大;另一方面,数字化浪潮引领的科技进步提供了巨大的盈利动力,而新兴国家相对落后。4 f' G( ?( _6 b" H

! N" |. h) N4 k$ P

' a) v- L9 ]$ j: E: f: N

! h& {& A; ^, S' G

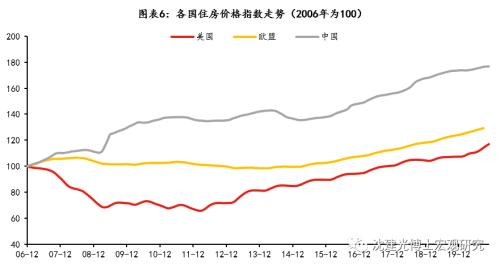

/ W$ c( X0 y1 P' M( i- }! ? 欧美房价先跌后涨,中国房价持续走高、一线城市增速较快) C, w+ k+ R6 k2 k9 s9 F

# `4 q s; G7 `! S

超宽货币对房价具有较强的提振和刺激。首先,超宽松的货币环境有利于提振市场信心,缓解流动性危机,避免因流动性问题而导致的信贷违约。其次,宽货币对距离更近的地区和个人的收入影响更大,进而可能拉大不同地区的房价差距。0 L. _) o. |" ?9 B3 D# w5 }6 ^# C

3 w' V8 _6 \! c- `" d. P P 欧美等国受到次贷危机、欧债危机影响,房价先降后升,08年后美国20大中城市平均房价指数上升57%,欧盟房价指数上升24%。中国在08年后整体呈现上升态势,据官方数据统计,中国全国新建商品房平均价格上涨75%。

- E; I0 `7 P% o. b9 c/ d/ {5 v2 o) K8 d" N+ W0 }4 J

国内一线城市房价增速较快。中原地产统计的北上广深二手房住宅价值指数快速上涨,08年后平均上涨3.5倍。2013年至2017年、以及2020年后,一线城市与二三线城市呈现明显分化,一线城市房价加速上涨,而二三线城市则相对平缓。

1 B( u' _! \" y5 ^+ R" z3 V

6 ` U) _& t6 r* k$ O; j

. a1 X' p3 y& K- w, G* X

( M3 c0 h6 j1 P v9 f a; s

P8 h) f' W% K9 i 大宗商品涨幅一般、但波动加大,金属类涨幅较大、能源偏弱

5 t0 z% n, I, E* z9 U u! U. n$ ^( J* \; ^

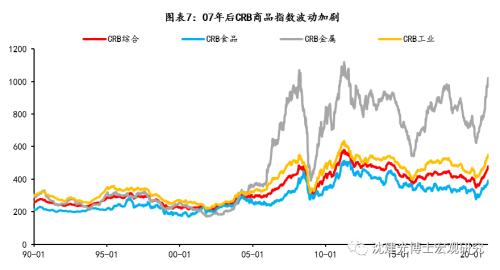

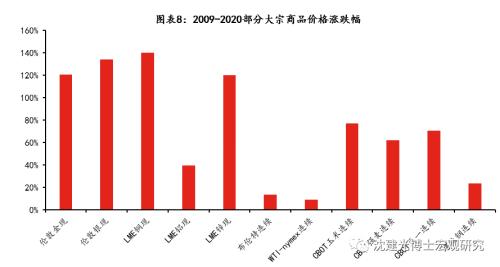

历史上货币超发往往带来恶行通胀,并在大宗商品价格上有所表现。但08年以来美欧日等国央行资产规模与GDP之比上涨了4-7倍,而商品价格的涨幅却相对有限,CRB综合指数仅上涨40%,金属指数上涨127%,工业指数上涨55%,食品指数上涨21%。此外,07年后商品价格的波动明显增大,以金属价格波动最为明显。欧央行认为,量化宽松影响通胀的路径并非菲利普斯曲线,即通过刺激总需求进而提升通胀水平,而是通过汇率贬值,然而当全球主要国家同时宽松货币,衡量相对的汇率变化并不大。. ~- G# O {3 \% ^) \& u* \

7 d6 z! E4 x# k' \! a

具体来看,金银、有色涨幅较大,能源涨幅最小。黄金曾长期被视为硬通货,08年后在大规模宽松和双赤字面前,上涨121%,但这远不及环境相似的70年代,当时金价从35美元上涨至770美元,上涨21倍之多。相比而言,有色金属表现不俗,铜价上涨140%。而在页岩油开发、新能源发展、以及新冠大流行对交通运输冲击的综合影响下,原油走势较弱、价格仅上涨了13%。% o6 b+ ]" ]! K' J

5 m _2 i: C0 V p s/ X( X

! z# G' g: W9 A) \4 o% T

. V6 m7 D! J) l( c: w, c; K% | h. W

( }9 x6 r# P$ ~) _3 u7 z5 w ) H: Y# n* O, f( N% k ) H: Y# n* O, f( N% k

4 `6 M+ H, \3 r, v

债市收益有限,中国高于欧美市场+ q: Q7 `' Y4 K1 v! L

& j1 ^5 S$ G9 B- |; q8 b

宽松货币环境下,利率中枢持续走低,虽然给存量带来一定的资本利得,但就长期而言,债券市场的整体收益跟随利率下行而减少。过去12年间,美国综合债券指数仅上涨了13%,而全球债券ETF仅上涨了11%,相比之下,经济增速较块、利率更高的中国债券市场收益较高,中债总财富指数上涨57%。

! @& F% Y; J+ l7 c: n. z5 Y' ?; D( U6 {8 _' h1 ^

% Z0 F9 C5 G+ Y9 Z6 I Z M5 L0 a+ Y. I4 s2 I, Z Z M5 L0 a+ Y. I4 s2 I, Z

1 N, \. ?9 g4 Z) E1 U1 } 总体来看,股票上涨主要得益于低利率和超量货币供给对估值的推动,此外科技进步对相关行业盈利也有较大拉动;房产同样受益于超宽松货币,缓解的流动性、信用危机,更多的货币供应和名义收入,重启的通胀预期等,均有利于房价走高;大宗商品价格在超宽松货币下中枢上移,但受供需影响波动加大;债市整体收益相对有限,宽松货币环境下利率中枢下行,压低了债市长期的整体收益。& `( U6 j( K' L

7 J( g ?4 x6 ]; A& o2 }+ i

作者

4 H" B( q5 M! G0 A% M

5 j0 V" R4 T4 X 沈建光:京东科技集团首席经济学家; ]3 a- \' `& n

: b. {7 B T6 `6 V 季恒:京东科技集团研究院高级宏观研究员

: ?% N' i) K1 ^ V 本文由平台/作者授权金融界网发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网名家专栏。

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶