|

|

发表于 2020-2-17 18:37:15

|

发表于 2020-2-17 18:37:15

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

| 股市大势研判 粤开:大势研判——再融资释放利好 逆周期持续发力:再融资新规落地对资本市场的影响 (一)再融资新规出台,发行条件放松 2月14日,再融资新规落地,新规主要从以下四个方面为企业再融资松绑: (1)取消发行方限制条件:取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件; (2)放宽发行价下限: |

7 O) o7 p5 D5 ^3 {4 j2 v2 @% A

/ \/ B, J7 w9 C+ n2 p 再融资新规落地对资本市场的影响( {7 c4 @1 R9 p" g

(一)再融资新规出台,发行条件放松, l* [ Z, y2 o4 _7 E7 E% E

2月14日,再融资新规落地,新规主要从以下四个方面为企业再融资松绑:

. J6 q, @$ y: w/ E: U (1)取消发行方限制条件:取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;$ I# J# s* f, N0 r& l* S

(2)放宽发行价下限:发行价格从不得低于定价基准日前20个交易日公司股票均价9折降到8折;定价基准日可为董事会决议公告日、股东大会决议公告日或者发行期首日;再融资批文有效期从6个月延长至12个月;

3 }# i! F* ?) T; Z* L: N (3)投资者退出机制灵活:锁定期由12/36个月大幅缩短至6/18个月,且减持不受限;

, c& d" K/ X) h: S! \! h (4)提高发行规模上限:主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名;非公开发行拟发行股份数量占总股本上限由20%上调到30%。

- T. g& L2 { |9 d 与2019年11月的征求意见稿相比,新规调整如下:(1)上市公司申请非公开发行股票的,拟发行的股份数量原则上不得超过本次发行前总股本20%上调到30%;(2)在新老划断的确认时点,由获取批文调整为发行实际完成;(3)强调加强对“明股实债”违法行为进行监管。

! S1 Q& _: g, U (二)再融资新规对资本市场影响

! z: x& |, H0 b+ q8 [ 再融资松绑在估值理论和实体经营两个方面支持公司估值提升。在估值理论方面,DCF估值模型中,以企业平均资本成本(WACC)作为折价率对每年净利润贴现,WACC随直接融资比重提高,企业估值拉升,对于一些中小企业来说这是市值合理拉升的好机会。在实体经营方面,锁定期缩短、单票参与门槛降低、市场化发行都增强了定增投资的吸引力,为企业投资生产提供了更多机会资金,也能帮助企业维持合理短期资产负债率提高刚性兑付能力,保证再投资资金链稳定。9 |! d8 v: C- o0 `! `" z) }$ c1 [

融资发行方竞争更加激烈。和2014年国九条时期相比,鼓励中小企业行业整合引入战略投资人的初衷没变,但是现在的筹资市场是供大于求的状态,再融资门槛降低,将会有更多筹资项目涌现,将会引导发行更加市场化,届时投资者会青睐投资回报率高的项目,盈利能力仍是检验标的的最重要指标,较高盈利能力的中小企业最为受益。

5 [+ U J' ~" x1 q* m 大势研判:再融资释放利好,逆周期持续发力9 I' d7 B6 y" B/ {+ g2 C

(一)后续市场将如何演绎

2 ~8 t8 o: {* k+ w K8 g f* p0 T 后续走势我们认为有三种可能:

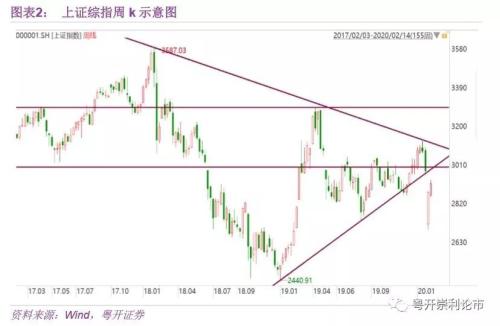

0 o" q, L$ @: C# R: k4 _# j 第一,指数强势,继续向上拓展空间。随着事件性因素扰动逐渐削弱,指数仍将回归原有的运行趋势,受益于稳增长政策及企业盈利回升,我们更看好上半年行情。以沪指周k线2018年初的高点与2020年春节前高点连线,得到一条下降趋势线,如果近期指数反弹突破这条下降趋势线,那就证明指数走势较强,如果按照头肩底的形态测算,继续上攻的目标位大概在3300点区域,同时这也是前期高点所在区域。

4 S* v8 B% ~) o9 |6 @ 第二,快速回补缺口后市场进入整固阶段。市场在强势的政策护盘、北上资金大幅流入以及部分基金回购等方面的利好影响下,快速回补上方缺口,随后市场将进入到整固阶段,大概率将围绕3000点区域整固(按照18年初高点3587与19年初低点2440点来计算,二分之一位大概在570点,用3587减去570点,得到3000点区域)。

, Z8 c2 e, _& ?2 D* k 第三,指数有技术性调整可能,但幅度有限。市场正在逐步修复由于事件性影响带来的快速下跌,连续上涨之后也存在一个再度确认的过程,指数面临技术性调整的预期,但我们认为这个调整的幅度有限:从政策面来看,逆周期调控政策有望持续发力;考虑到业绩报告的发布时间,我们认为目前市场依旧具备比较好的操作机会。

6 d9 W/ z/ @2 I# ` (二)行业配置:再融资松绑+逆周期调控受益标的

+ @3 |( d$ X* r1 p5 m0 p& \' P/ _; u" [ (1)再融资政策松绑,资本市场迎来利好 c+ j$ ]: A+ S, G4 u% n) h# L" I

从筹资方来看,受益最大的是盈利能力强的中小企业,看好TMT行业和生物医药科技创新公司。这些公司体量小、有些甚至没有实现经营利润,但是需要大量的研发费用,间接融资相对困难,融资需求大,定向增发是较为适宜的融资方式。可以关注低估值、重研发、先进制造业相关的成长型个股。

% w' ^, v$ S6 C9 k* C9 f( s9 S 从承销方来看,受益最大的是券商板块。定向增发的节奏受政策引导,2014年国九条出台后,定增额呈上行态势,单月定增额一度创下历史新高218亿元,2017年再融资收紧后,2018年至今的单月定增额再未突破100亿元,去年的月平均定增额仅为20亿左右。再融资边际放宽后,证券公司承销业务有望再度放量。

8 f! [: e0 Y! r0 k1 b3 g' s$ { (2)逆周期调控有望持续发力,关注受益板块机会! ~! h* w/ A5 u* O

短期经济面临一定考验,逆周期调控有望持续发力,稳定民生的相关板块及周期行业可重点关注:7 l2 W4 J9 ~ x1 K

农林牧渔与食品饮料或能延续去年涨势。首先,2020年年底生猪生产规模尚且不能达到正常水平,CPI短期承压,为支持食品供给、维持食品价格涨幅,相关政策有望出台,板块随之受益。

! {- O% J' f) n7 O# {/ Q 左侧布局制造业及周期板块。制造业的短期业绩承压,但随着事件性因素得到控制,复工会逐步弥补短暂缺失的需求,后续有望迎来爆发性增长,密切关注复工进程。如果再加上未来可能存在的逆周期政策加力,这些板块存在需求补偿性恢复的驱动。6 K3 @9 s# s" Y5 Y! T x b1 G. w" S

风险提示:经济下行压力增大、政策节奏变化、上市公司业绩不达预期: z9 D* `7 z. l4 C2 y( i

+ D: S' A% P, f" H* L! V

; V# R. Y) U, W8 V& G " s4 a7 T; ~# H# R, U

# P+ W( M8 e$ ]4 h 以下为正文部分3 [2 E3 k! }& A% U- |6 E% r

一、再融资新规落地对资本市场的影响

" \' v z& s, v z (一)再融资新规出台,发行条件放松! S& A- W( o: z& k0 r2 t

2月14日,证监会发布《关于修改;的决定》、《关于修改;的决定》、《关于修改;的决定》,新规主要从以下四个方面为企业再融资松绑:. X* {0 f* r7 G0 r+ {& H

(1)取消发行方限制条件:取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;

" }- Z4 f, `- T7 r1 S (2)放宽发行价下限:发行价格从不得低于定价基准日前20个交易日公司股票均价9折降到8折;定价基准日可为董事会决议公告日、股东大会决议公告日或者发行期首日;再融资批文有效期从6个月延长至12个月;

; R$ i' `. z4 h" Y5 X& p7 v (3)投资者退出机制灵活:锁定期由12/36个月大幅缩短至6/18个月,且减持不受限;

4 I$ B) M9 U1 m0 ~: k7 ]' j' D (4)提高发行规模上限:主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名;非公开发行拟发行股份数量占总股本上限由20%上调到30%。

% y- Y' k8 f! y9 g 与2019年11月的征求意见稿相比,新规调整如下:0 j/ e$ A6 {% }

(1)上市公司申请非公开发行股票的,拟发行的股份数量原则上不得超过本次发行前总股本20%上调到30%;# n& z2 H$ U: |) t q

(2)在新老划断的确认时点,由获取批文调整为发行实际完成;6 a) C( w) C# [2 T# m8 h7 _, i7 z

(3)强调加强对“明股实债”违法行为进行监管。

# Q: L* i, x8 z7 \! m (二)再融资新规对资本市场的影响

$ `# ~- H9 M( |7 V- w+ V1 m% ~ 再融资边际放款的时点与宏观环境密切相关,疫情影响加重了经济周期性探底的不确定性,虽然逆回购利率、银行间质押及拆借利率不断下调,但由于通过贷款利率下调提升的企业盈利空间有限,货币向信用的传导机制还有待加强,继间接融资后企业直接融资有关规定再度放松,有望加强对企业的流动性支持,帮助企业摆脱融资困境。

0 N1 o$ f6 _4 l + m C/ @$ s! Q, T) d

3 I% ^5 \- e) I0 _7 t; w5 D2 Z 再融资松绑在估值理论和实体经营两个方面支持公司估值提升。长期以来,我国直接融资比例不仅低于美国、英国等直接融资相对发达的国家,也低于印度等新兴经济体,不仅不利于实体经济经营发展,也影响同一企业不同条件下的估值模型。在估值理论方面,DCF估值模型中,以企业平均资本成本(WACC)作为折价率对每年净利润贴现,WACC随直接融资比重提高,企业估值拉升,对于一些中小企业来说这是市值合理拉升的好机会。在实体经营方面,锁定期缩短、单票参与门槛降低、市场化发行都增强了定增投资的吸引力,为企业投资生产提供了更多机会资金,也能帮助企业维持合理短期资产负债率提高刚性兑付能力,保证再投资资金链稳定。, u+ c9 ^6 Y" M! r C

融资发行方竞争更加激烈。和2014年国九条时期相比,鼓励中小企业行业整合引入战略投资人的初衷没变,但是现在的筹资市场是供大于求的状态,再融资门槛降低,将会有更多筹资项目涌现,将会引导发行更加市场化,届时投资者会青睐投资回报率高的项目,盈利能力仍是检验标的的最重要指标,较高盈利能力的中小企业最为受益。8 T5 C! m" S: M5 I" O" p

二、大势研判:再融资释放利好,逆周期持续发力

* k g: h; g. x6 I) H (一)后续市场将如何演绎

{6 i/ `$ j' v* L2 G% x7 m8 N 连续上涨之后,沪指距离回补上方缺口仅有一步之遥,然而盘面目前呈现出一定的震荡走势,后续指数将如何运行成为市场关心的重点,下面我们将结合基本面与技术面对后市进行判断,后续走势我们认为有三种可能:3 A3 o7 T* Z9 ]8 O* [

第一,指数强势,继续向上拓展空间。随着事件性因素扰动逐渐削弱,指数仍将回归原有的运行趋势,根据我们2020年年度策略报告《布局正当时,拨云将见日》的观点,我们更看好上半年的行情:从政策的角度看,稳增长的政策有望在岁末年初密集出台,对行情形成一定程度的激化;从盈利的角度看,盈利增速有望回升,从而形成更为确定性的行情演进。( U# H( ~8 g5 s O; y% E+ e0 {8 s5 q8 X

以沪指周k线2018年初的高点与2020年春节前高点连线,得到一条下降趋势线,如果近期指数反弹突破这条下降趋势线,那就证明指数走势较强,如果按照头肩底的形态测算,继续上攻的目标位大概在3300点区域,同时这也是前期高点所在区域。! E* v' m! Q! i8 Y1 X

第二,快速回补缺口后市场进入整固阶段。市场在强势的政策护盘、北上资金大幅流入以及部分基金回购等方面的利好影响下,快速回补上方缺口,随后市场将进入到整固阶段,大概率将围绕3000点区域整固(按照18年初高点3587与19年初低点2440点来计算,二分之一位大概在570点,用3587减去570点,得到3000点区域)。0 j. \7 B7 m& K& F; {/ }% ?6 P* `

, Q4 i3 ^7 N7 q" f0 j* n8 X

5 W( Y, K5 n0 U7 h# a% B& A 第三,指数有技术性调整可能,但幅度有限。市场正在逐步修复由于事件性影响带来的快速下跌,连续上涨之后也存在一个再度确认的过程,指数面临技术性调整的预期,但我们认为这个调整的幅度有限:

+ s" K1 z) f- Y& w* P 从政策面来看,逆周期调控政策有望持续发力;

( K/ S, |: k# s m: M& m 考虑到业绩报告的发布时间,我们认为目前市场依旧具备比较好的操作机会。业绩窗口期,年度业绩符合预期和超过预期的公司都会有不错的表现,例如金融改革热点的券商板块,再融资新规出台后获重大利好,若年报业绩预告中营收利润可以在三月兑现,股价有望再度受益,我们认为目前市场依旧具备比较好的操作机会。

3 D" c% T$ Q& J/ z0 L. n* \3 t5 D) Q (二)行业配置:再融资松绑+逆周期调控受益标的

- I; F7 a$ i+ P" J! |$ X u+ \ 行业配置我们建议如下:

3 ]# V6 P2 M/ o: n5 S0 ] (1)再融资政策松绑,资本市场迎来利好

0 h6 ]1 r& c$ J& x. H) b7 R 从筹资方来看,受益最大的是盈利能力强的中小企业,看好TMT行业和生物医药科技创新公司。这些公司体量小、有些甚至没有实现经营利润,但是需要大量的研发费用,间接融资相对困难,融资需求大,定向增发是较为适宜的融资方式。投资者可以关注低估值、重研发、先进制造业相关的成长型个股。

, `) H+ ^( M! m' x 从承销方来看,受益最大的是券商板块。定向增发的节奏受政策引导,2014年国九条出台后,定增额呈上行态势,单月定增额一度创下历史新高218亿元,2017年再融资收紧后,2018年至今的单月定增额再未突破100亿元,去年的月平均定增额仅为20亿左右。再融资边际放宽后,证券公司承销业务有望再度放量。

}! t+ _& y/ p, t7 P |- Z (2)逆周期调控有望持续发力,关注受益板块机会4 |8 o+ e% {9 y1 ]: f

短期经济面临一定考验,逆周期调控有望持续发力,稳定民生的相关板块及周期行业可重点关注:

0 b! P! h- I0 {: V) x 农林牧渔与食品饮料或能延续去年涨势。首先,2020年年底生猪生产规模尚且不能达到正常水平,CPI短期承压,为支持食品供给、维持食品价格涨幅,相关政策有望出台,板块随之受益。

: V) p7 S. l% x7 D: w 8 H+ U& }3 v* A* v- {0 |0 @, A. L

0 A# l! t! Q+ D) r 左侧布局制造业及周期板块。制造业的短期业绩承压,但随着事件性因素得到控制,复工会逐步弥补短暂缺失的需求,后续有望迎来爆发性增长,密切关注复工进程。如果再加上未来可能存在的逆周期政策加力,这些板块存在需求补偿性恢复的驱动。

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶