|

|

发表于 2021-1-13 13:00:00

|

发表于 2021-1-13 13:00:00

|未经授权,严禁转载,违者必究...

|

显示全部楼层

|阅读模式

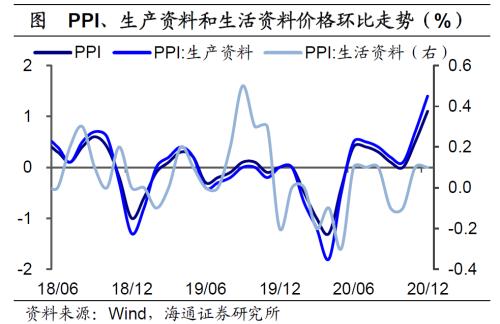

| 中泰宏观梁中华 梁中华:通胀继续呈现两大分化特征:通胀的两个“分化” ——12月物价数据点评 (海通宏观梁中华、应镓娴) 概要: 2021年1月11日,国家统计局公布12月通胀数据,CPI同比重新转正至0.2%,PPI同比降幅收窄至-0.4%。从细项数据来看,通胀继续呈现出两大分化特征:一方面是PPI继续回升,而核心CPI仍在低位徘徊;另一 |

$ k3 f- H# Z; q! f+ Z: v! {! I

) s2 q O0 b% K' b / ~' @" z2 d- @: F5 u

$ V; d h5 K( Q# \$ w3 l4 E! D1 r

通胀的两个“分化”

# y$ F/ A2 N2 r' \7 V5 `, J: |* p- ]! F2 `6 u8 i2 v

——12月物价数据点评3 s4 Z; `) z/ [9 m& N/ B ?

$ o) R; V, N9 H! d0 | (海通宏观梁中华、应镓娴)' ]* \1 x* i% v1 R4 t# @

6 b7 F# L: i3 L6 S0 ~& W

概要:

' r" r4 P/ A" n, F. P" Q

1 U" r! {8 j" y" P. N" H! |[U] 2021年1月11日,国家统计局公布12月通胀数据,CPI同比重新转正至0.2%,PPI同比降幅收窄至-0.4%。从细项数据来看,通胀继续呈现出两大分化特征:一方面是PPI继续回升,而核心CPI仍在低位徘徊;另一方面是PPI内部,生产资料价格较强,而生活资料价格较弱。这些都反映了我国宏观经济恢复过程中,投资强、消费弱的特点。( p' J# G: Y3 S: }& A0 X6 ^$ V/ S- x1 o

往前看,预计春节后天气、季节对食品供给端的扰动会缓解,食品CPI面临回落压力,核心CPI缓慢回升,整体CPI同比或仍在低位徘徊;PPI的话环比增速或已经见顶,后续随着房地产投资需求的降温,供给端扰动的减弱,PPI同比尽管可能会短期回升,但幅度会相对有限。

. m0 W# R$ q& u0 G! z I) y 整体上通胀水平处于低位,预计不会成为货币政策的主要干扰项,政策利率加息的概率较低。) t7 D7 k; Y! K- f- k9 C

# Q3 k, t% ?3 N* @[/U] 1.食品CPI:短期的供给扰动" U% t% X+ H* e+ l& z: O

! ~1 j2 X2 X" x5 x( `9 r. \6 ]

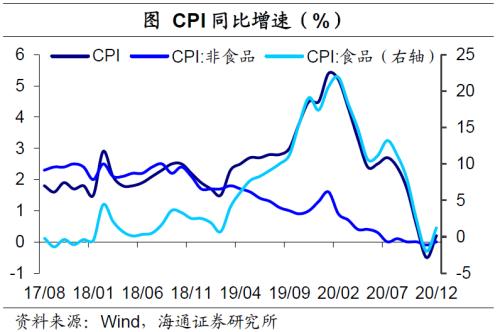

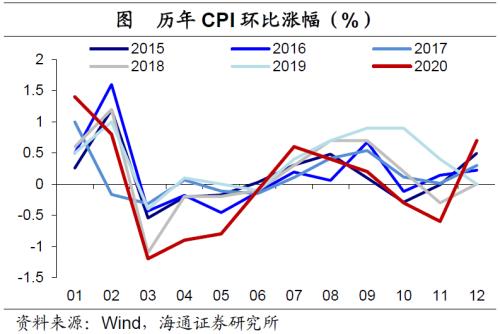

12月CPI环比上行0.7%,同比转正至0.2%,CPI的回升明显受到了食品项的拉动。12月食品CPI环比由11月下降2.4%转为上涨2.8%,同比也由降转涨至1.2%。其中,受持续低温天气影响,鲜菜、鲜果的生产和储运成本增加,价格环比分别上涨8.5%和3.5%;猪肉价格则在连续三个月环比回落后,重新上涨6.5%,带动畜肉类整体环比回升4.3%。5 x8 I% {: w" L3 ~& ~

: M0 {# w- j, E

$ \) @0 B, {% e& j; [' x 9 j7 y( Q! O2 q( v 9 j7 y( Q! O2 q( v

9 C/ [7 U& u" j% b

% a% y1 h0 _; W! S: o& I

3 D' Q6 x' ^8 Y2 p/ ?8 k F: V7 ?0 I! @1 j9 K2 y, m1 n% ]: W# f& @: X" _

为什么猪价在连续下跌3个月后又重现回升?12月以来,猪肉平均批发价重新走高,主因元旦春节传统假日的临近,加上今年天气较往年更为寒冷,猪肉的需求明显受到提振。此外,寒潮天气阻碍运输、饲料成本的上涨也对猪肉价格产生推动作用。因而严寒天气持续下,猪肉价格预计仍将在高位波动。

: u0 h! v) R" s/ v4 `+ [- ]6 G3 {& d5 X. m+ f

不过目前生猪和母猪存栏量已逐步恢复至接近正常时期,21年全年来看,预计春节后猪肉价格会重回下行周期,一方面是低温天气的好转,另一方面是需求端的季节性走弱。' z" O: f- C; K( u" @- g

! F" C2 [' R5 P

4 M0 ]' n& z: z# a0 w

: U3 z# B: a/ [" c2 q( n% f# E& t( r

2.非食品CPI:中期的需求修复

5 B# U0 X* b8 e( Z! u

O5 X$ N% {9 X 非食品CPI方面,12月非食品价格环比由降转涨0.1%,同比回升至0%。其中起到主要推动作用的是国际原油价格的回升,汽油、柴油和液化石油气价格分别上涨5.2%、5.8%和3.0%,也带动了交通和通信价格环比回升0.9%。/ p2 ~) l4 s5 h8 p/ Z: _( ~% R9 w

* B/ ^+ G. T* h; l" w/ g1 }# M* I0 u8 T

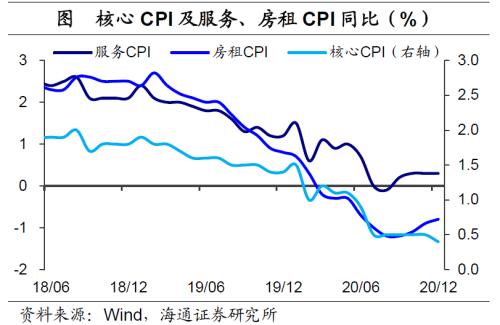

剔除食品和能源后,反映终端消费需求的核心CPI依然偏弱。在“停滞”5个月以后,12月核心CPI同比重现回落,从11月的0.5%降至0.4%,环比则持平。与终端消费需求相关度较高的其他两项,服务和房租CPI 12月环比分别持平和下降0.1%,也反映了在居民收入受到疫情影响的情况下,终端消费的恢复依然相对缓慢。# [' c! p8 s9 d7 Y: a2 t

9 S w" O& \2 y; R+ f% n

! Y8 E3 A( B1 [& _' v5 g9 @) G C

: M+ p5 Z9 j7 ]3 y# D

$ j9 `/ {' ?2 {( [+ K5 I9 H# N 今年1月以来农产品(行情000061,

~3 X4 i) P* o2 [( y& S5 H[color=]诊股" n3 }# ` O& C* K, J9 x

)价格均明显回升,其中蔬菜和猪肉价格大幅上涨。预计受春节的临近和严寒天气的持续影响,农产品价格或将持续走强。而非食品方面,终端消费的恢复势头仍较弱,非食品CPI或将维持低位。不过在去年同期高基数的影响下,我们预测21年1月CPI同比将再次转负至-0.3%。

+ ^( E0 a" f8 u! }$ Y. J5 @# N' u4 u: W8 f6 e. l

7 H- Y- n6 z$ @% Z. T' B

; G' N) D1 k& U0 z! A: F+ @, B) j8 \

3. PPI结构:生产和生活的分化4 T7 t0 f1 V8 B+ \% G; F) N0 h9 v

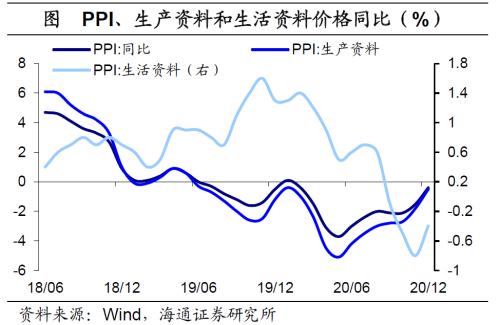

( Q* h. H0 n7 Y1 H 12月部分国际大宗商品价格持续攀升,带动工业品价格继续上行,PPI环比上涨1.1%,涨幅创17年1月以来的新高;同比下降0.4%,降幅较上月收窄1.1个百分点。PPI的回升主要受生产资料价格上涨的带动,12月生产资料环比上涨1.4%,涨幅扩大0.7个百分点;生活资料价格环比则稳定在0.1%,同比降幅收窄至-0.4%。生产资料大涨,生活资料偏弱,反映的仍是投资强、终端消费需求偏弱的经济结构分化。

8 c, l" w. ], i; h# v' t

; C" k8 X; |1 h3 V8 I* R . C. `9 @- V! K1 ^, V( ^

) F: Q# h$ l, I, G5 ^( W% V

8 W$ X+ z* l4 t6 D& D' x

6 C* u) `& ]% c& x ' N7 A# v: I( J) P ' N7 A# v: I( J) P

! ]: q% s: H- |. ]7 I

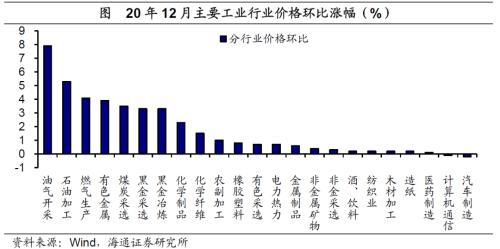

分行业来看,12月30个工业行业中环比上涨的有21个,与11月基本持平。受国际原油价格上涨等因素影响,油气开采(7.9%)、燃料加工(5.3%)、化学原料制品(2.3%)等行业价格继续环比回升,且涨幅较11月均有扩大。而随着国内市场需求持续回暖,加之铁矿石和有色等国际大宗商品价格上涨较多,有色金属冶炼(3.9%)、黑金冶炼(3.3%)等金属相关行业价格也继续上涨。此外,由于年底气温较常年同期偏低,供暖需求快速增加,带动燃气供应和煤炭采选价格涨幅分别扩大至4.1%和3.5%。

Z y1 o& ~% i2 {. t$ \7 _7 Q( K1 ?. g! a# E. K9 S1 L0 y

2 }4 @8 n7 f1 g # i4 w s% u: R # i4 w s% u: R

, Y% j. `8 S0 Y

预测21年1月PPI同比小幅转正。21年1月以来国际油价继续上行,国内煤价大幅回升、钢价上行。由于近期我国经济需求的恢复仍将持续,海外供给扰动难以完全消除,加上20年上半年低基数的影响,我们预计短期PPI同比将延续回升态势,21年1月PPI同比有望由负转正至0.4%。

2 N6 F" `! A% Z+ P4 I; U3 B. o* G5 R; T9 f" p; O) u$ F# U: R

( h+ v1 J# p0 T

4 \$ ]" [$ J7 k* K- O& | P 4 \$ ]" [$ J7 k* K- O& | P

1 H, A( z' E0 f 4.今年通胀风险较小) c/ Z! M/ M5 @5 T. ^, I

( m: X( Z0 ^4 w1 O, l. a2 U 通胀数据的持续分化,对应着我国经济复苏中的结构问题。首先,去年下半年以来我国PPI同比降幅持续收窄,而CPI波动则由食品价格的短期波动所主导,剔除食品和能源后,核心CPI同比已连续两个季度维持低位,12月甚至创出新低。其次,在PPI内部,生产资料的强劲回升也与生活资料价格的低迷表现形成对比。通胀数据的持续分化,实则意味着我国的经济恢复仍面临结构性问题,即投资强而消费弱,上游强而下游弱。

$ k, p& C" {* V+ b$ P

' M/ C+ s) \3 [- R ( i) J( _" z" I0 Z; X# `8 n8 c0 q

0 A( I0 F( R! \3 {* R 0 A( I0 F( R! \3 {* R

' c1 ^! H2 ?6 h7 U% n) A% x$ C

展望2021年,PPI环比或将回落,同比回升力度也将有限。20年6月以来,我国PPI同比拐头进入上行通道,降幅从-3.7%持续缩窄至-0.4%。究其原因,供给方面,疫情对商品的供给,尤其是海外供给冲击较大;需求方面,经济复苏以来,我国投资需求旺盛,尤其是地产投资增速连续位于11%左右的高位,是支撑工业品价格的重要原因。

2 y5 A5 U" [- W, s7 _* y# h. U b

+ ^* K4 ^, b9 A' o2 o2 g& K 但地产调控、融资政策逐渐收紧,全年地产投资面临减速,加上随着疫苗的铺开投放,供给端扰动也会逐步缓解,因而去年12月1.1%的PPI环比或许就是高点,同比尽管会有回升,但大概率将停留在低位。8 S' b" o/ A, J# k/ d' k5 Z

/ a( X! S7 k" |- V+ G9 W

, s) v/ v4 P. T2 e$ A) q % d, U# q2 D" `# u- C7 A % d, U# q2 D" `# u- C7 A

* H$ h* M( G6 L: y 全年CPI或也将在低位徘徊。随着春节后天气转暖,猪肉价格预计进入周期下行阶段,带动食品价格明显走弱。而非食品CPI方面,居民收入恢复动力偏弱,因而核心CPI的回升节奏也将相对温和。! p4 e4 D; w" U1 \. x' Q6 R; g8 e# u

% l+ c# f; o- L% l' A4 k

作为货币政策的主要影响指标,若全年通胀维持在低位,对货币政策的干扰也会比较小,预计政策利率加息的概率不大。) b3 ~1 D5 x S; U6 b: Z

: j" @8 ~7 l4 Y a

! o- c4 c4 z C7 q9 q

|

|

狗仔卡

狗仔卡 提升卡

提升卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶